2026年2月27日訊�����,2025年黃金市場經(jīng)歷歷史性牛市����,全年金價(jià)創(chuàng)下逾50次歷史新高。在這一背景下����,黃金礦業(yè)公司成為最大贏家之一,行業(yè)利潤普遍大幅飆升�����,估值同步創(chuàng)下新高�����。mining.com最新發(fā)布的2025年全球十大黃金礦業(yè)公司產(chǎn)量排行榜顯示���,行業(yè)格局出現(xiàn)顯著變化:紫金礦業(yè)以35%? 的產(chǎn)量增幅成為增長最快的頭部企業(yè)����,而多家北美傳統(tǒng)巨頭產(chǎn)量出現(xiàn)下滑。加拿大黃金礦企更是在多倫多證交所漲幅榜中占據(jù)主導(dǎo)地位�,凸顯出金價(jià)上漲對(duì)資源企業(yè)價(jià)值的直接提振。

產(chǎn)量排名:紫金礦業(yè)躍升���,中國力量凸顯

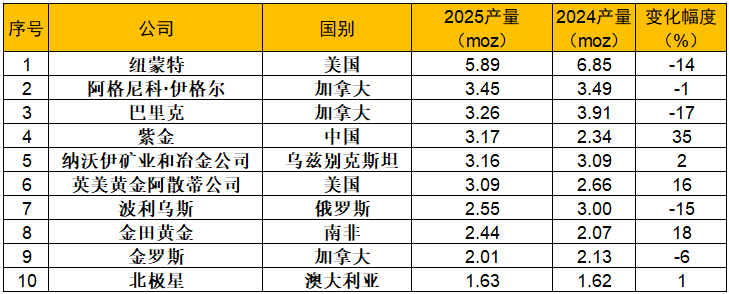

根據(jù)榜單�,2025年全球前十大黃金礦企總產(chǎn)量約為30.65百萬盎司�����,與2024年基本持平���,但內(nèi)部結(jié)構(gòu)發(fā)生明顯變化��。

美國紐蒙特(Newmont)以5.89百萬盎司的產(chǎn)量維持榜首��,但同比下滑14%���;加拿大阿格尼科·伊格爾(Agnico Eagle)以3.45百萬盎司位居第二���,微降1%���。巴里克黃金(Barrick Gold)產(chǎn)量3.26百萬盎司����,同比下降17%�,排名第三。

中國紫金礦業(yè)表現(xiàn)最為亮眼�,產(chǎn)量從2024年的2.34百萬盎司大幅提升至3.17百萬盎司,增幅高達(dá)35%�����,排名從2024年的第六位躍升至全球第四����。這是中國黃金礦企首次進(jìn)入全球前五,反映出其在全球資源布局和產(chǎn)能釋放上的加速�。

增長與收縮:地緣與戰(zhàn)略的分化

2025年產(chǎn)量實(shí)現(xiàn)增長的企業(yè)共四家,除紫金礦業(yè)外:

烏茲別克斯坦國有巨頭納沃伊礦業(yè)和冶金公司(Navoi Mining & Metallurgical Company)產(chǎn)量增長2%�����,至3.16百萬盎司�����,位列第五。

美國英美黃金阿散蒂公司(AngloGold Ashanti)產(chǎn)量增長16%�����,至3.09百萬盎司��,位列第六��。

南非金田黃金(Gold Fields)產(chǎn)量增長18%��,至2.44百萬盎司���,位列第八���。

產(chǎn)量下降的企業(yè)則普遍面臨礦山品位下降、運(yùn)營挑戰(zhàn)或戰(zhàn)略調(diào)整�。俄羅斯波利烏斯(Polyus)產(chǎn)量下降15%,部分受國際物流與融資限制影響���。

贏家邏輯:資源掌控與成本控制

在黃金價(jià)格高企的周期中��,能夠?qū)崿F(xiàn)產(chǎn)量增長的企業(yè)主要受益于兩大因素:

前瞻性的資源儲(chǔ)備與項(xiàng)目投產(chǎn):以紫金礦業(yè)為例�����,其在塞爾維亞佩吉銅金礦���、西藏巨龍銅礦等世界級(jí)項(xiàng)目的產(chǎn)能持續(xù)釋放,是其產(chǎn)量躍升的核心動(dòng)力�。

成功的成本控制與運(yùn)營效率:英美黃金阿散蒂通過資產(chǎn)優(yōu)化和重點(diǎn)礦山擴(kuò)產(chǎn),在提升產(chǎn)量的同時(shí)維持了較低的全維持成本(AISC)��。

相比之下���,部分北美巨頭在經(jīng)歷前幾年的重大并購后�����,正進(jìn)入資產(chǎn)整合與優(yōu)化階段��,短期產(chǎn)量承壓����,但其龐大的資源儲(chǔ)備為未來增長奠定了基礎(chǔ)�����。

資本市場:加拿大礦企主導(dǎo)漲幅榜

與產(chǎn)量排名相呼應(yīng)的是資本市場的熱烈反響。在黃金價(jià)格屢創(chuàng)新高的推動(dòng)下����,黃金礦企股價(jià)普遍走強(qiáng)。其中����,加拿大黃金礦企絕對(duì)主導(dǎo)了多倫多證交所的漲幅榜前列。

這主要得益于:

加拿大作為全球礦業(yè)金融中心���,聚集了大量優(yōu)質(zhì)中小型黃金勘探與生產(chǎn)公司��,其股價(jià)對(duì)金價(jià)彈性更大���。

2025年,市場不僅關(guān)注當(dāng)前產(chǎn)量�,更看重企業(yè)的資源增長潛力和項(xiàng)目 pipeline,加拿大許多礦企在此方面故事性更強(qiáng)���。

多倫多證券交易所(TSX)及創(chuàng)業(yè)板(TSXV)為礦業(yè)公司提供了靈活的融資平臺(tái)�,在金價(jià)牛市中獲得資金青睞��。

2026年展望:產(chǎn)量增長與估值分化

進(jìn)入2026年,黃金價(jià)格在年初經(jīng)歷調(diào)整后仍維持在歷史高位區(qū)間����,這為礦企繼續(xù)創(chuàng)造強(qiáng)勁現(xiàn)金流提供了良好環(huán)境。行業(yè)趨勢預(yù)計(jì)將呈現(xiàn):

產(chǎn)量溫和增長:隨著新建項(xiàng)目達(dá)產(chǎn)和擴(kuò)建完成�,紫金���、納沃伊等企業(yè)有望繼續(xù)保持增長����,而紐蒙特�����、巴里克等巨頭產(chǎn)量有望企穩(wěn)��。

并購活動(dòng)可能升溫:高金價(jià)和充沛的現(xiàn)金流可能促使大型礦企收購中小型勘探公司���,以彌補(bǔ)儲(chǔ)備消耗�����。

估值邏輯分化:市場將更嚴(yán)格審視企業(yè)的成本控制能力�、 ESG(環(huán)境、社會(huì)和治理)表現(xiàn)以及所在司法管轄區(qū)的穩(wěn)定性����,而不再單純看產(chǎn)量規(guī)模。

總結(jié)?

2025年全球黃金礦業(yè)在歷史級(jí)牛市中迎來了利潤與價(jià)值的重估��。產(chǎn)量榜單的變化揭示了行業(yè)內(nèi)部洗牌的序幕:以紫金礦業(yè)為代表的中國礦企正憑借高效的全球擴(kuò)張躋身第一梯隊(duì)��,而傳統(tǒng)巨頭則面臨增長瓶頸的挑戰(zhàn)����。展望未來,在宏觀不確定性依然存在的背景下����,擁有低成本、可增長儲(chǔ)備和穩(wěn)定運(yùn)營環(huán)境的礦企�,將繼續(xù)成為分享黃金盛宴的核心主角。