1 ╚½Ū“ĄV«a(ch©Żn)┘Yį┤ų╬└ĒĄ─ā╚(n©©i)║Ł┼cÜv╩Ęč▌▀M(j©¼n)

2 ╚½Ū“ĄV«a(ch©Żn)┘Yį┤ų╬└ĒĄ─¼F(xi©żn)ĀŅ┼cŪ░čž?z©”)ß³c(di©Żn)

3 ╚½Ū“ĄV«a(ch©Żn)┘Yį┤ų╬└ĒĄ─ČÓŠS└¦Šų┼cųąć°Ą─æ(zh©żn)┬įæ¬(y©®ng)ī”

Į³─ĻüĒ����Ż¼╚½Ū“ĄVśI(y©©)Ė±Šų╔ŅČ╚š{(di©żo)š¹Ż¼ć°ļHĄVśI(y©©)ų╚ą“š²Įø(j©®ng)ÜvŽĄĮy(t©»ng)ąįūāĖ’���Ż¼ĄV«a(ch©Żn)┘Yį┤ų╬└Ē┼cć°ļHĄVśI(y©©)ų╚ą“ų«ķgĄ─╗źäė(d©░ng)ĻP(gu©Īn)ŽĄ│╔×ķ╚½Ū“ų╬└ĒŅI(l©½ng)ė“Ą─ĻP(gu©Īn)µI├³Ņ}����ĪŻį┌ÜŌ║“ūā╗»╝ėäĪ��Ī󥞊ēš■ų╬▓®▐─╔²╝ē(j©¬)┼c╝╝ąg(sh©┤)Ė’├³└╦│▒═Ųäė(d©░ng)Ą─╚²ųž“ī(q©▒)äė(d©░ng)Ž┬���Ż¼ĄV«a(ch©Żn)┘Yį┤ų╬└Ēęč═╗ŲŲé„Įy(t©»ng)Ą─┘Yį┤Ęų┼õĘČ«ĀŻ¼č▌ūā?y©Łu)ķ║Ł╔wĮø(j©®ng)Ø·(j©¼)░▓╚½▒ŻšŽ�ĪóŁh(hu©ón)Š│┐╔│ų└m(x©┤)░l(f©Ī)š╣Īóć°ļHÖÓ(qu©ón)┴”ĮY(ji©”)śŗ(g©░u)ųžśŗ(g©░u)Ą─Å═(f©┤)║ŽąįūhŅ}ĪŻ«ö(d©Īng)Ū░�Ż¼ĄžŠēš■ų╬ø_═╗Ņl░l(f©Ī)╝ėäĪ╣®æ¬(y©®ng)µ£öÓ┴č’L(f©źng)ļU(xi©Żn)Ż¼╚½Ū“ĄV«a(ch©Żn)┘Yį┤ų╬└Ēš²▀M(j©¼n)╚ļ“ęÄ(gu©®)ät¾wŽĄųžśŗ(g©░u)Ų┌”┼c“╝╝ąg(sh©┤)ś╦(bi©Īo)£╩(zh©│n)Ėé║ŽŲ┌”Ą─Üv╩ĘĮ╗ģRļAČ╬�ĪŻū„×ķ╚½Ū“ūŅ┤¾Ą─ĄV«a(ch©Żn)┘Yį┤Ž¹┘M(f©©i)ć°┼cĻP(gu©Īn)µIĄV«a(ch©Żn)╣®æ¬(y©®ng)µ£Ą─║╦ą─╣Ø(ji©”)³c(di©Żn)Ż¼ųąć°žĮąĶÅ─“▒╗äė(d©░ng)▀mæ¬(y©®ng)”▐D(zhu©Żn)Ž““ų„äė(d©░ng)╦▄įņ”�����Ż¼═©▀^ųŲČ╚ķ_Ę┼äō(chu©żng)ą┬��ĪóŠG╔½╝╝ąg(sh©┤)╣źĻP(gu©Īn)���ĪóÖÓ(qu©ón)ęµ▒ŻšŽÖC(j©®)ųŲ═Ļ╔Ų��Īó┘Yį┤Ė∙╗∙║╗īŹ(sh©¬)Ą╚ČÓŠSČ╚▓▀┬į����Ż¼īó┘Yį┤░▓╚½╠¶æ(zh©żn)▐D(zhu©Żn)╗»×ķ╚½Ū“ų╬└Ē─▄┴”╠ß╔²Ą─ÖC(j©®)ė÷�Ż¼į┌ŠSūo(h©┤)ūį╔Ē░l(f©Ī)š╣ÖÓ(qu©ón)굥─═¼Ģr(sh©¬)žĢ½I(xi©żn)╚½Ū“╣½╣▓«a(ch©Żn)ŲĘŻ¼į┌░┘─ĻūāŠųųąų■└╬┘Yį┤░▓╚½Ė∙╗∙����ĪŻ

1 ╚½Ū“ĄV«a(ch©Żn)┘Yį┤ų╬└ĒĄ─ā╚(n©©i)║Ł┼cÜv╩Ęč▌▀M(j©¼n)

1.1 ╚½Ū“ĄV«a(ch©Żn)┘Yį┤ų╬└Ē║Ł╔wųŲČ╚Īó╩ął÷║═ĄžŠē╚²éĆ(g©©)ŠSČ╚

╚½Ū“ĄV«a(ch©Żn)┘Yį┤ų╬└Ē╩Ūęįć°ļHųŲČ╚┐“╝▄×ķ║╦ą─�����Ż¼═©▀^ČÓ▀ģęÄ(gu©®)ätģf(xi©”)š{(di©żo)Īó╩ął÷ų„¾wģf(xi©”)ū„┼cĄžŠēæ(zh©żn)┬į▓®▐─ĮY(ji©”)║Ž��Ż¼īŹ(sh©¬)¼F(xi©żn)┘Yį┤ķ_░l(f©Ī)ÖÓ(qu©ón)ž¤(z©”)ŲĮ║Ō�Īó╣®æ¬(y©®ng)µ£Ēgąį╠ß╔²║═┐╔│ų└m(x©┤)░l(f©Ī)š╣─┐ś╦(bi©Īo)Ą─Å═(f©┤)ļsŽĄĮy(t©»ng)ĪŻŲõā╚(n©©i)║Ł░³║¼╚²éĆ(g©©)ŠSČ╚Ż║

ę╗╩ŪųŲČ╚ŠSČ╚���ĪŻć°ļH╔ńĢ■(hu©¼)ęčśŗ(g©░u)Į©Ė▓╔w╚½«a(ch©Żn)śI(y©©)µ£Ą─ČÓīė┤╬ų╬└ĒęÄ(gu©®)ät¾wŽĄ���Ż¼░³└©š{(di©żo)╣Ø(ji©”)ć°ļHĻP(gu©Īn)ŽĄ║═ęÄ(gu©®)ĘČć°ļHų╚ą“Ą─┐ńć°ąįįŁätĪóęÄ(gu©®)ĘČ���Īóś╦(bi©Īo)£╩(zh©│n)�Īóš■▓▀���Īóģf(xi©”)ūh�Īó│½ūh���Īó│╠ą“Ą╚Ż¼į┌╚½Ū“ĄV«a(ch©Żn)┘Yį┤ų╬└Ēųą╠Äė┌║╦ą─Ąž╬╗�ĪŻō■(j©┤)▓╗═Ļ╚½Įy(t©»ng)ėŗ(j©¼)���Ż¼─┐Ū░╣▓ėąĖ„ŅÉš■▓▀╣żŠ▀║═│½ūh89ĒŚ(xi©żng)Ż¼15éĆ(g©©)ć°ļHĮM┐Śßśī”ÜŌ║“ūā╗»�Īó┐╔│ų└m(x©┤)░l(f©Ī)š╣Īóžō(f©┤)ž¤(z©”)╚╬▓╔┘Å��Īóä┌╣żÖÓ(qu©ón)└¹����Īó╣®æ¬(y©®ng)░▓╚½Ą╚å¢Ņ}Ż¼Å─╝╝ąg(sh©┤)į«ų·����ĪóąąśI(y©©)ś╦(bi©Īo)£╩(zh©│n)Īó═Č╚┌┘Y��Īó蹊┐Ęų╬÷Ą╚╦─éĆ(g©©)ĘĮ├µ����Ż¼śŗ(g©░u)Į©┴╦ę╗╠ūć°ļH║Žū„ÖC(j©®)ųŲ║═ęÄ(gu©®)ät¾wŽĄŻ¼š■Ė«ķgć°ļHĮM┐Ś�����ĪóĘŪš■Ė«ć°ļHĮM┐Ś�Īóć°╝ęš■Ė«║═ĘŪĀI└¹ÖC(j©®)śŗ(g©░u)Ą╚╦─ŅÉų„¾wųŲČ©┴╦50ėÓĒŚ(xi©żng)╚½Ū“▓╔ĄVś╦(bi©Īo)£╩(zh©│n)��ĪŻ

╚ńĪČ2030─Ļ┐╔│ų└m(x©┤)░l(f©Ī)š╣ūh│╠ĪĘ┤_┴óĄ─╚½Ū“ąį┐“╝▄���ĪóĪČ▓╔Š“śI(y©©)═Ė├„Č╚│½ūhĪĘŻ©EITIŻ®ĪóĮø(j©®ng)Ø·(j©¼)║Žū„┼c░l(f©Ī)š╣ĮM┐ŚŻ©OECDŻ®░l(f©Ī)▓╝Ą─ĪČžō(f©┤)ž¤(z©”)╚╬ĄV«a(ch©Żn)╣®æ¬(y©®ng)µ£▒M┬Üš{(di©żo)▓ķųĖ─ŽĪĘ�Ż¼ęį╝░ĪČĮ▓«└¹▀M(j©¼n)│╠ģf(xi©”)ūhĪĘĪČ╦«éR╣½╝sĪĘ║═ć°ļH║ŻĄū╣▄└ĒŠųŻ©ISAŻ®ėąĻP(gu©Īn)ęÄ(gu©®)ĘČ╣½║Ż▓╔ĄVąą×ķģf(xi©”)ūhĄ╚ĪŻ▀@ą®ųŲČ╚═©▀^╝s╩°┘Yį┤ķ_░l(f©Ī)ųąĄ─Łh(hu©ón)Š│ŲŲē─�����Īó╚╦ÖÓ(qu©ón)Ūų║”║═Ė»öĪąą×ķ��Ż¼ęÄ(gu©®)ĘČĄVśI(y©©)Ų¾śI(y©©)╔ńĢ■(hu©¼)ž¤(z©”)╚╬║═┘Yį┤ć°ų╬└ĒīŹ(sh©¬)█`�Ż¼═Ųäė(d©░ng)ć°ļHĄVśI(y©©)ų╚ą“ųžśŗ(g©░u)ĪŻ

Č■╩Ū╩ął÷ŠSČ╚����ĪŻ▀@ę╗ŠSČ╚░³║¼╩ął÷▀\(y©┤n)ąąÖC(j©®)ųŲ┼cš{(di©żo)╣Ø(ji©”)ÖC(j©®)ųŲŻ¼ļSų°╝╝ąg(sh©┤)Ė’ą┬┼c╚½Ū“╗»╔Ņ╗»�Ż¼ŲõÅ═(f©┤)ļsąį│ų└m(x©┤)į÷╝ėĪŻÅ─▀\(y©┤n)ąąÖC(j©®)ųŲ┐┤���Ż¼╝╝ąg(sh©┤)░l(f©Ī)š╣═Ųäė(d©░ng)╩ął÷ār(ji©ż)Ė±ą╬│╔ÖC(j©®)ųŲÅ─įńŲ┌å╬ę╗Ą─╣®ąĶĻP(gu©Īn)ŽĄ“ī(q©▒)äė(d©░ng)���Ż¼ų▓Įč▌ūā?y©Łu)ķ╚½Ū“╣®ąĶĖ±Š���ĪóĮ╚┌╩ął÷�?d©░ng)æB(t©żi)Īó║Ļė^Įø(j©®ng)Ø·(j©¼)š■▓▀Ż©╚ńĻP(gu©Īn)ČÉš{(di©żo)š¹��Īó└¹┬╩ūā╗»Ż®Ą╚ČÓųžę“╦žĮ╗┐ŚĄ─Å═(f©┤)║ŽŽĄĮy(t©»ng)��ĪŻÅ─š{(di©żo)╣Ø(ji©”)ÖC(j©®)ųŲ┐┤�����Ż¼š■▓▀Ė╔ŅA(y©┤)┼c╩ął÷Ę┤æ¬(y©®ng)Ą─┬ō(li©ón)äė(d©░ng)ą¦æ¬(y©®ng)╚šęµ’@ų°���ĪŻ├└ć°ī”Ń~Ą╚Įī┘ųŲŲĘ╝ėš„Ė▀Ņ~ĻP(gu©Īn)ČÉ���Ż¼ų▒Įė═ŲĖ▀ųąć°│÷┐┌├└ć°Ą─ļŖĮŌŃ~│╔▒ŠŻ¼Ų╚╩╣Ų¾śI(y©©)▐D(zhu©Żn)Ž“Ųõ╦¹üĒį┤▓╔┘Å�Ż╗├└ÜW└¹┬╩▓ŅŠÓöU(ku©░)┤¾ī¦(d©Żo)ų┬ÜWų▐┘Y▒ŠŽ“ĘŪų▐Īó└ŁČĪ├└ų▐ĄV«a(ch©Żn)ĒŚ(xi©żng)─┐▐D(zhu©Żn)ęŲ�����Ż¼Č°├└ć°┘Q(m©żo)ęū▒Żūo(h©┤)š■▓▀ėų╬³ę²┘Y▒Š╗ž┴„▒Š═┴�ĪŻ▀@ĘN“ÜWų▐─ŽŽ┬Īó├└ć°ā╚(n©©i)ŠĒ”Ą─┘Y▒Š▀wßŃ���Ż¼▓╗āHĖ─ūā┴╦╚½Ū“┘Q(m©żo)ęū┴„Ž“��Ż¼Ė³ī¦(d©Żo)ų┬ĄV«a(ch©Żn)Äņ┤µĘų▓╝╩¦║Ō┼cģ^(q©▒)ė“╣®æ¬(y©®ng)µ£ÖÓ(qu©ón)┴”ĮY(ji©”)śŗ(g©░u)ųž╦▄���ĪŻ

╚²╩ŪĄžŠēš■ų╬ŠSČ╚��ĪŻļSų°ĄV«a(ch©Żn)ŲĘĄ─æ(zh©żn)┬įĄž╬╗▓╗öÓ╠ß╔²����Ż¼╚½Ū“Ė„ć°╝Ŗ╝ŖīóĄV«a(ch©Żn)┘Yį┤░▓╚½┼cć°╝ę░▓╚½ų▒ĮėÆņŃ^�����ĪŻ«ö(d©Īng)Ū░��Ż¼ĄV«a(ch©Żn)┘Yį┤ęčĮø(j©®ng)▓╗āHāH╩▄ĄĮ╩ął÷ąą×ķė░Ēæ����Ż¼Č°╩Ūį┌ų╬└ĒÖC(j©®)ųŲ╔ŽĖ³╝ėāAŽ“ė┌╔·«a(ch©Żn)ć°║═Ž¹┘M(f©©i)ć°Ą─▓®▐─Ż¼ęį╝░š■Ė«ī”╣®æ¬(y©®ng)µ£Ą─ų„äė(d©░ng)Ė╔ŅA(y©┤)���ĪŻ└²╚ń�����Ż¼2025─Ļ3į┬�����Ż¼├└ć°┐éĮy(t©»ng)╠ž└╩Ųš║×╩ĪČ┴ó╝┤▓╔╚Ī┤ļ╩®╠ßĖ▀├└ć°ĄV«a(ch©Żn)«a(ch©Żn)─▄ĪĘąąš■┴Ņ�Ż¼įćłDį÷ÅŖ(qi©óng)├└ć°ć°ā╚(n©©i)ĄV«a(ch©Żn)┘Yį┤╣®æ¬(y©®ng)����Ż╗┤╦Ū░Ż¼├└ć°▀Ć═©▀^“ĄV«a(ch©Żn)░▓╚½╗’░ķĻP(gu©Īn)ŽĄ”Ż©MSPŻ®═Ųäė(d©░ng)śŗ(g©░u)Į©┼┼│²╠žČ©ć°╝ęĄ─╣®æ¬(y©®ng)µ£┬ō(li©ón)├╦�Ż╗ÜW├╦│÷┼_(t©ói)ĪČĻP(gu©Īn)µIįŁ▓─┴ŽĘ©░ĖĪĘÅŖ(qi©óng)╗»▒Š═┴╝ė╣ż─▄┴”Ż╗░l(f©Ī)š╣ųąć°╝ęätų\Ū¾╠ß╔²┘Yį┤ĖĮ╝ėųĄ�ĪŻ▀@ĘNĄžŠē▓®▐─┼cÜŌ║“ūā╗»ūh│╠ŽÓ╗źĮ╗┐ŚŻ¼═Ųäė(d©░ng)╚½Ū“ų╬└Ē¾wŽĄ╝ė╦┘┴čūā�����ĪŻ

1.2 ╚½Ū“ĄV«a(ch©Żn)┘Yį┤ų╬└ĒĄ─ęÄ(gu©®)ätč▌▀M(j©¼n)Ż║Å─ć°╝ęųąą─ų„┴xĄĮĄžŠēĖé║Ž

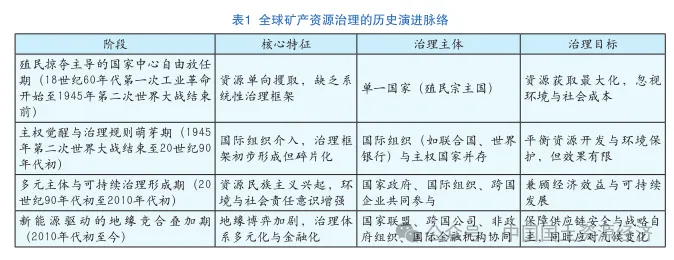

╚½Ū“ĄV«a(ch©Żn)┘Yį┤ų╬└ĒĄ─Üv╩Ęč▌▀M(j©¼n)┐╔äØĘų×ķ╦─éĆ(g©©)ų„ę¬ļAČ╬�Ż¼Ųõ╠žš„Š∙┼cć°ļHš■ų╬Įø(j©®ng)Ø·(j©¼)Ė±ŠųĪó╝╝ąg(sh©┤)░l(f©Ī)š╣╝░Łh(hu©ón)▒ŻęŌūR(sh©¬)├▄ŪąŽÓĻP(gu©Īn)Ż©▒Ē1Ż®���ĪŻ

Ą┌ę╗ļAČ╬Ż║ų│├±┬ėŖZų„ī¦(d©Żo)Ą─ć°╝ęųąą─ūįė╔Ę┼╚╬Ų┌Ż©18╩└╝o(j©¼)60─Ļ┤·Ą┌ę╗┤╬╣żśI(y©©)Ė’├³ķ_╩╝ų┴1945─ĻĄ┌Č■┤╬╩└Įń┤¾æ(zh©żn)ĮY(ji©”)╩°Ū░Ż®�����ĪŻ┤╦ļAČ╬╚½Ū“ĄV«a(ch©Żn)┘Yį┤ų╬└Ē╠Äė┌¤oęÄ(gu©®)ätšµ┐šĀŅæB(t©żi)�����Ż¼ų╬└Ēų„¾wāH×ķå╬ę╗ų│├±ū┌ų„ć°����ĪŻ╬„ĘĮ┴ąÅŖ(qi©óng)═©▀^ų│├±öU(ku©░)Åłī”üåų▐ĪóĘŪų▐��Īó└ŁČĪ├└ų▐Ą╚Ąžģ^(q©▒)Ą─ĄV«a(ch©Żn)┘Yį┤▀M(j©¼n)ąąå╬Ž“▒®┴”Š╚Ī�ĪŻ╚ń╚š▒Šūį“Š┼ę╗░╦”╩┬ūāų┴═ČĮĄŲ┌ķgŻ¼ŽĄĮy(t©»ng)ąį┬ėŖZ╬ęć°├║╠┐����ĪóĶFĪóŃ~Ą╚╩«ėÓĘNĄV«a(ch©Żn)┘Yį┤ęįų¦ō╬Ųõ╣żśI(y©©)╔·«a(ch©Żn)┼cŪų┬įæ(zh©żn)ĀÄ�����Ż╗ÜW├└ć°╝ęät┤¾╦┴┬ėŖZĘŪų▐ĮĄV���ĪóŃ@╩»╝░¤ßĦĮø(j©®ng)Ø·(j©¼)ū„╬’Ż©╚ńŽ─z�ĪóūžÖ░ė═Ż®ĪŻ▀@ę╗ļAČ╬┘Yį┤ķ_░l(f©Ī)╝╝ąg(sh©┤)ė╔ÜW├└ē┼öÓ�����Ż¼ų╬└Ē─┐ś╦(bi©Īo)ų„ꬊ█Į╣ė┌ū┌ų„ć°┘Yį┤½@╚ĪūŅ┤¾╗»��Ż¼įŁūĪ├±ÖÓ(qu©ón)ęµ�ĪóŁh(hu©ón)Š│ŲŲē─┼c╔ńĢ■(hu©¼)│╔▒Š═∙═∙▒╗║÷ęĢĪŻ

Ą┌Č■ļAČ╬Ż║ų„ÖÓ(qu©ón)ėXąč┼cų╬└ĒęÄ(gu©®)ät├╚č┐Ų┌Ż©1945─ĻĄ┌Č■┤╬╩└Įń┤¾æ(zh©żn)ĮY(ji©”)╩°ų┴20╩└╝o(j©¼)90─Ļ┤·│§Ż®��ĪŻČ■æ(zh©żn)║¾└õæ(zh©żn)ķ_╩╝����Ż¼╚½Ū“ą╬│╔ęį├└╠K×ķųąą─Ą─ā╔śOī”ų┼Ė±Šų����Ż¼ĄV«a(ch©Żn)┘Yį┤ų╬└Ēķ_╩╝Ž“ČÓ▀ģ╗»▐D(zhu©Żn)ą═ĪŻś╦(bi©Īo)ųŠąį╩┬╝■╩Ū1962─Ļ┬ō(li©ón)║Žć°═©▀^ĪČūį╚╗┘Yį┤ė└Š├ų„ÖÓ(qu©ón)ą¹čįĪĘ��Ż¼╩ū┤╬Å─ć°ļHĘ©īė├µ│ąšJ(r©©n)Ė„ć°ī”▒Šć°┘Yį┤Ą─Į^ī”┐žųŲÖÓ(qu©ón)�Ż¼═Ųäė(d©░ng)░l(f©Ī)š╣ųąć°╝ę┘Yį┤ų„ÖÓ(qu©ón)ęŌūR(sh©¬)ėXąčĪŻ─▄į┤ŅI(l©½ng)ė“┬╩Ž╚Į©┴óų╬└ĒÖC(j©®)ųŲŻ║1960─Ļ╩»ė═▌ö│÷ć°ĮM┐ŚŻ©OPECŻ®│╔┴ó�����Ż¼┤·▒Ē╔·«a(ch©Żn)ć°ģf(xi©”)š{(di©żo)╩»ė═Č©ār(ji©ż)Ż╗1974─Ļć°ļH─▄į┤╩Ż©IEAŻ®│╔┴ó�����Ż¼┤·▒ĒŽ¹┘M(f©©i)ć°▒ŻšŽ─▄į┤░▓╚½�ĪŻČ■š▀śŗ(g©░u)│╔įńŲ┌─▄į┤ų╬└Ē¾wŽĄĄ─“ļpų¦ų∙”ĪŻĄ½┤╦ļAČ╬ĄV«a(ch©Żn)┘Yį┤ų╬└ĒŠųŽ▐ė┌─▄į┤ŅI(l©½ng)ė“����Ż¼Č°ĘŪ─▄į┤ĄV«a(ch©Żn)╚▒Ę”Įy(t©»ng)ę╗ęÄ(gu©®)ätŻ¼ų╬└Ēų„¾wļmė╔ć°ļHĮM┐Ś┼cų„ÖÓ(qu©ón)ć°╝ę╣▓═¼śŗ(g©░u)│╔�Ż¼Ą½ÖC(j©®)ųŲ╦ķŲ¼╗»Īó╝s╩°┴”╚§Ą─å¢Ņ}═╗│÷�����ĪŻ

Ą┌╚²ļAČ╬Ż║ČÓį¬ų„¾w┼c┐╔│ų└m(x©┤)ų╬└Ēą╬│╔Ų┌Ż©20╩└╝o(j©¼)90─Ļ┤·│§ų┴2010─Ļ┤·│§Ż®��ĪŻ└õæ(zh©żn)ĮY(ji©”)╩°║¾╚½Ū“╗»╝ė╦┘�Ż¼ĄV«a(ch©Żn)┘Yį┤ų╬└Ē▀M(j©¼n)╚ļČÓį¬ų„¾wģf(xi©”)═¼ļAČ╬ĪŻŠ▀¾w▒Ē¼F(xi©żn)×ķŻ║ę╗╩Ūć°╝ęīė├µ����Ż¼░l(f©Ī)š╣ųąć°╝ę═Ųäė(d©░ng)“┘Yį┤├±ūÕų„┴x”Ż¼░═╬„��Īó╝ė╝{ą▐ėåĄVśI(y©©)Ę©ęÄ(gu©®)ĘČ═Ō┘Y┼cąĪĄV╣▄└ĒŻ¼─Ž├└ČÓć°═Ų▀M(j©¼n)õćĄVć°ėą╗»▓óę¬Ū¾▒Š═┴╝ė╣ż����Ż╗Č■╩Ūć°ļHīė├µŻ¼┬ō(li©ón)║Žć°╠ß│÷“╚½Ū“ų╬└Ē”Ė┼─Ņ�����Ż¼ÜW├╦īóŁh(hu©ón)Š│��Īó╔ńĢ■(hu©¼)┼cų╬└ĒŻ©ESGŻ®ś╦(bi©Īo)£╩(zh©│n)╝{╚ļĄVśI(y©©)═Č┘YÅŖ(qi©óng)ųŲę¬Ū¾�Ż¼┐╔│ų└m(x©┤)░l(f©Ī)š╣└Ē─Ņ│╔×ķų„┴„Ż╗╚²╩ŪĘŪć°╝ęīė├µ��Ż¼žō(f©┤)ž¤(z©”)╚╬ĄV«a(ch©Żn)│½ūhŻ©RMIŻ®��Īóć°ļH▓╔ĄV┼cĮī┘└Ē╩┬Ģ■(hu©¼)Ż©ICMMŻ®����Īó▓╔Š“śI(y©©)═Ė├„Č╚│½ūhŻ©EITIŻ®Ą╚ĘŪš■Ė«ÖC(j©®)śŗ(g©░u)┼cąąśI(y©©)│½ūh├▄╝»│╔┴ó����Ż¼═Ųäė(d©░ng)Ų¾śI(y©©)ž¤(z©”)╚╬┼c╣®æ¬(y©®ng)µ£═Ė├„╗»ĪŻ▀@ę╗ļAČ╬�����Ż¼ų╬└Ē─┐ś╦(bi©Īo)Å─å╬ę╗Įø(j©®ng)Ø·(j©¼)ī¦(d©Żo)Ž“▐D(zhu©Żn)Ž“Įø(j©®ng)Ø·(j©¼)ą¦ęµĪóŁh(hu©ón)Š│▒Żūo(h©┤)┼c╔ńĢ■(hu©¼)╣½ŲĮĄ─ČÓį¬ŲĮ║Ō�����Ż¼Ą½ę“▓╗═¼ų„¾w└¹ęµø_═╗╝░ł╠(zh©¬)ąąÖC(j©®)ųŲ▒Ī╚§�����Ż¼īŹ(sh©¬)ļH│╔ą¦▓Ņ«É’@ų°�ĪŻ

Ą┌╦─ļAČ╬Ż║ą┬─▄į┤“ī(q©▒)äė(d©░ng)Ą─ĄžŠēĖé║Ž»B╝ėŲ┌Ż©2010─Ļ┤·│§ų┴Į±Ż®ĪŻą┬─▄į┤Ė’├³Ż©╚ńļŖäė(d©░ng)Ų¹▄ć��Īó┐╔į┘╔·─▄į┤Ż®╩╣õć��ĪóŌÆ��Īóµć����ĪóŽĪ═┴Ą╚ĻP(gu©Īn)µIĄV«a(ch©Żn)æ(zh©żn)┬įĄž╬╗▄S╔²�Ż¼╚½Ū“ų╬└Ē│╩¼F(xi©żn)“ĄžŠēĖéĀÄ+ęÄ(gu©®)ätųžśŗ(g©░u)+╝╝ąg(sh©┤)Ėé║Ž”╚²ųž»B╝ė╠žš„ĪŻŠ▀¾w▒Ē¼F(xi©żn)×ķŻ║ę╗╩Ūć°╝ę┬ō(li©ón)├╦ų„ī¦(d©Żo)ęÄ(gu©®)ät��ĪŻ├└ć°Ā┐Ņ^“ĄV«a(ch©Żn)░▓╚½╗’░ķĻP(gu©Īn)ŽĄ”Ż©MSPŻ®śŗ(g©░u)Į©┼┼╦¹ąį╣®æ¬(y©®ng)µ£¾wŽĄ�����Ż¼ÜW├╦═©▀^ĪČĻP(gu©Īn)µIįŁ▓─┴ŽĘ©░ĖĪĘÅŖ(qi©óng)╗»▒Š═┴╝ė╣ż▒┌ēŠ����ĪŻČ■╩ŪĮ╚┌╗»┼c╝╝ąg(sh©┤)▒┌ēŠ�����ĪŻõćŲ┌žøĄ╚Į╚┌╣żŠ▀╝ėäĪār(ji©ż)Ė±▓©äė(d©░ng)��Ż¼öĄ(sh©┤)ūų╝╝ąg(sh©┤)Ż©╚ńģ^(q©▒)ēKµ£╦▌į┤Ż®│╔×ķ╣®æ¬(y©®ng)µ£┐žųŲÖÓ(qu©ón)ĀÄŖZą┬æ(zh©żn)ł÷��ĪŻ╚²╩Ūś╦(bi©Īo)£╩(zh©│n)▓®▐─╔Ņ╗»���ĪŻĘŪš■Ė«ĮM┐ŚŻ©NGOŻ®═Ųäė(d©░ng)ĄVśI(y©©)╚╦ÖÓ(qu©ón)┼cŁh(hu©ón)Š│ś╦(bi©Īo)£╩(zh©│n)ųŲČ©�Ż¼┼cć°╝ę����ĪóŲ¾śI(y©©)Ą─└¹ęµįVŪ¾ą╬│╔Å═(f©┤)ļs▓®▐─���ĪŻų╬└Ēų„¾wöU(ku©░)š╣ų┴ć°╝ę┬ō(li©ón)├╦�Īó┐ńć°╣½╦ŠĪóĘŪš■Ė«ĮM┐Ś╝░ć°ļHĮ╚┌ÖC(j©®)śŗ(g©░u)�Ż¼ų╬└Ē─┐ś╦(bi©Īo)Š█Į╣╣®æ¬(y©®ng)µ£░▓╚½┼cæ¬(y©®ng)ī”ÜŌ║“ūā╗»ļpųž╚╬äš(w©┤)Ż¼Ą½ĄžŠē▓®▐─╝ėäĪ��ĪóęÄ(gu©®)ät╦ķŲ¼╗»╝░╝╝ąg(sh©┤)▒┌ēŠ╩╣ģf(xi©”)š{(di©żo)ļyČ╚┐šŪ░���ĪŻ

2 ╚½Ū“ĄV«a(ch©Żn)┘Yį┤ų╬└ĒĄ─¼F(xi©żn)ĀŅ┼cŪ░čž?z©”)ß³c(di©Żn)

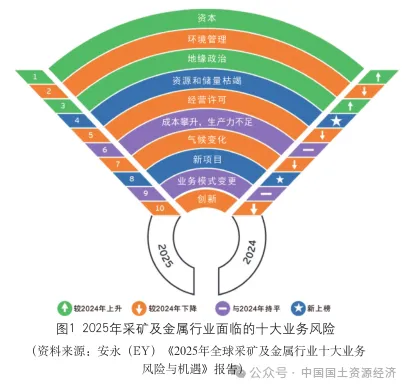

2.1 ╣®æ¬(y©®ng)µ£╝»ųą╗»╝ėäĪ─▄į┤▐D(zhu©Żn)ą═’L(f©źng)ļU(xi©Żn)�����Ż¼Ė„ć°īżšę┘Yį┤æ(zh©żn)┬įą┬ų¦³c(di©Żn)

╚½Ū“─▄į┤▐D(zhu©Żn)ą═├µ┼R╔Ņ┐╠Ą─┘Yį┤Ąž└ĒŃŻšō���ĪŻć°ļH─▄į┤╩░l(f©Ī)▓╝Ą─ĪČ╚½Ū“ĻP(gu©Īn)µIĄV«a(ch©Żn)š╣═¹2024ĪĘł¾(b©żo)ĖµŻ¼Įę╩Š┴╦ę╗ŽĄ┴ą├¼Č▄ąį┌ģä▌Ż║2020—2023─Ļ╚½Ū“õć���ĪóŌÆ�����ĪóµćĄ╚ĻP(gu©Īn)µIĄV«a(ch©Żn)«a(ch©Żn)┴┐į÷ķL’@ų°Ż©õć65%��Īóµć25%���ĪóŌÆ30%Ż®��Ż¼Ą½Č╠Ų┌╣®æ¬(y©®ng)ē║┴”ŠÅĮŌĄ─═¼Ģr(sh©¬)��Ż¼Ąž└Ē╝»ųą╗»’L(f©źng)ļU(xi©Żn)╝▒äĪ┼╩╔²��ĪŻ└²╚ń�Ż¼ėĪČ╚─ß╬„üå═©▀^š■▓▀Ę÷│ųīŹ(sh©¬)¼F(xi©żn)“▓╔ĄV-Š½¤Æ”╚½µ£Ślē┼öÓ����Ż¼Ųõ▓╔ĄVµćĘ▌Ņ~Å─2020─ĻĄ─34%▄S╔²ų┴2023─ĻĄ─52%Ż¼Š½¤ÆµćĘ▌Ņ~Å─23%╔²ų┴37%�����ĪŻ╚╗Č°�����Ż¼▀@ĘN╝»ųą╗»ī¦(d©Żo)ų┬╣®æ¬(y©®ng)µ£┤Ó╚§ąįČĖį÷����ĪŻ2023─ĻŻ¼╚½Ū“ĄV«a(ch©Żn)│÷┐┌╣▄ųŲ┤ļ╩®▀_(d©ó)48ĒŚ(xi©żng)��Ż¼▌^2022─Ļ╝żį÷300%��Ż¼Ūę╬┤üĒ╩«─Ļ75%Ą─õć���ĪóŌÆ���Īóµć╣®æ¬(y©®ng)į÷┴┐╚įīóę└┘ć╚²┤¾╔·«a(ch©Żn)ć°Ż¼śOČ╦ÜŌ║“����Ī󥞊ēø_═╗╗“┘Q(m©żo)ęūųŲ▓├Ą╚┐╔─▄ļSĢr(sh©¬)ī¦(d©Żo)ų┬╣®æ¬(y©®ng)µ£öÓ┴čĪŻ

į┌┤╦▒│Š░Ž┬����Ż¼Ė„ć°╝Ŗ╝ŖīżŪ¾┘Yį┤æ(zh©żn)┬įą┬ų¦³c(di©Żn)ĪŻ┘Yį┤Ž¹┘M(f©©i)ć°ĘĮ├µ����Ż¼├└ć°ĪóÜW├╦īó╣®æ¬(y©®ng)µ£░▓╚½╝─═ąė┌├╦ėčķgĄ─║Žū„�Ż¼═¼Ģr(sh©¬)Å─ĘŪų▐Īóųąüå����Īó¢|─ŽüåĪóųą¢|Ą╚Ąžģ^(q©▒)īżŪ¾ą┬Ą─ÖÓ(qu©ón)ęµĪŻ┘Yį┤Ė╗įŻć°╚ń╔│╠ž░ó└Ł▓«ät╠ß│÷┴╦“│¼╝ē(j©¬)ģ^(q©▒)ė“”Ą─Ė┼─Ņ����Ż¼ęį╚÷╣■└Łęį─ŽĘŪų▐ū„×ķ║╦ą─░ÕēKŻ║äé╣¹Ż©ĮŻ®šŲ┐ž╚½Ū“70%Ą─ŌÆĄV├³├}Ż¼─ŽĘŪ-╝ė┼Ņ-╝ė╝{ÕiĄV┬ō(li©ón)├╦┐žųŲ60%Ą─╩ął÷Ę▌Ņ~�Ż¼╬„ĘŪõćĄVĦĄ─╬┤╠Į├„ā”(ch©│)┴┐▒╗ŅA(y©┤)╣└×ķ¼F(xi©żn)ėąā”(ch©│)┴┐Ą─3▒ČĪŻ╚╗Č°�Ż¼įōģ^(q©▒)ė“š²Ž▌╚ļ“┘Yį┤į{ųõ”╔²╝ē(j©¬)░µŻ║═Ō┘Y┐žųŲ┤¾▓┐ĘųĄV«a(ch©Żn)ķ_▓╔ÖÓ(qu©ón)Ż¼▒Š═┴Š½¤Æ«a(ch©Żn)─▄▓╗ūŃ�Ż¼┘Yį┤╩šęµć└(y©ón)ųž═Ō┴„ĪŻ2025─Ļ╔│╠ž░ó└Ł▓«╠ß│÷╚²┤¾┬ĘÅĮųž╦▄“│¼╝ē(j©¬)ģ^(q©▒)ė“”Ż║ę╗╩Ū╝╝ąg(sh©┤)Ė’├³�ĪŻ▓┐╩AIĄž┘|(zh©¼)┐▒╠ĮŽĄĮy(t©»ng)┼cąl(w©©i)ąŪ▀bĖą╝╝ąg(sh©┤)Ż¼īó┘Yį┤┐▒╠Įą¦┬╩╠ß╔²40%�ĪŻČ■╩Ūģ^(q©▒)ė“ģf(xi©”)═¼ĪŻśŗ(g©░u)Į©┐ń╚÷╣■└ŁöĄ(sh©┤)ūųĄVśI(y©©)ū▀└╚��Ż¼š¹║Žäé╣¹Ż©ĮŻ®ŌÆĄV+─ŽĘŪŃKūÕĮī┘+▒▒ĘŪŽĪ═┴┘Yį┤ār(ji©ż)ųĄµ£����ĪŻ╚²╩Ūś╦(bi©Īo)£╩(zh©│n)ųžśŗ(g©░u)ĪŻ═Ųąą“žō(f©┤)ž¤(z©”)╚╬ĄV«a(ch©Żn)╣®æ¬(y©®ng)šJ(r©©n)ūC”���Ż¼ÅŖ(qi©óng)ųŲę¬Ū¾Š½¤ÆŁh(hu©ón)╣Ø(ji©”)╠╝ūŃ█EŽ┬ĮĄ50%�����ĪŻ┤╦═Ō���Ż¼╔│╠ž░ó└Ł▓«▀ĆĮĶų·ģ^(q©▒)ė“║Žū„┐“╝▄┤“ŲŲé„Įy(t©»ng)ĄžŠē▒┌ēŠŻ¼═©▀^ų„ÖÓ(qu©ón)╗∙ĮŻ©PIFŻ®┬ō(li©ón)äė(d©░ng)ĘŪų▐┘Yį┤┼cųą¢|┘Y▒Š���Ż¼┤“įņÅ─ĄV╔ĮĄĮą┬─▄į┤╣żÅSĄ─ķ]Łh(hu©ón)¾wŽĄ���ĪŻįōģ^(q©▒)ė“┐╔į┘╔·─▄į┤čbÖC(j©®)┴┐š²ęį├┐─Ļ15%Ą─╦┘Č╚į÷ķLŻ¼×ķŠG╔½ę▒¤Æ╠ß╣®╗∙ĄA(ch©│)įO(sh©©)╩®ų¦ō╬�ĪŻ

2.2 AI┼c“╠½┐š╝╝ąg(sh©┤)”┼dŲŻ¼ų„ę¬Įø(j©®ng)Ø·(j©¼)¾w╝ė╦┘śŗ(g©░u)Į©╝╝ąg(sh©┤)▒┌ēŠ

╚½Ū“ĄVśI(y©©)š²Įø(j©®ng)ÜvęįöĄ(sh©┤)ūų╗»����ĪóųŪ─▄╗»×ķ║╦ą─Ą─╝╝ąg(sh©┤)Ė’├³ĪŻ╚╦╣żųŪ─▄�Īóģ^(q©▒)ēKµ£Īó5G═©ą┼Ą╚Ū░čž╝╝ąg(sh©┤)Ą─╔ŅČ╚æ¬(y©®ng)ė├����Ż¼╝ė╦┘é„Įy(t©»ng)ĄVśI(y©©)Ž“╝╝ąg(sh©┤)├▄╝»ą═«a(ch©Żn)śI(y©©)▐D(zhu©Żn)ą═Ż¼▓óę²░l(f©Ī)┘Yį┤ķ_░l(f©Ī)─Ż╩Į┼c«a(ch©Żn)śI(y©©)µ£Ęų╣żĄ─ųžśŗ(g©░u)����ĪŻ└²╚ń���Ż¼▒ž║═▒ž═ž┼c╬ó▄øė┌2023─Ļ5į┬║Žū„Ż¼└¹ė├╬ó▄øAzureŲĮ┼_(t©ói)Ą─īŹ(sh©¬)Ģr(sh©¬)öĄ(sh©┤)ō■(j©┤)Ęų╬÷╝░AI╝╝ąg(sh©┤)ā×(y©Łu)╗»░Ż╦╣┐ĄĄŽ▀_(d©ó)▀xĄVÅS╣ż╦ć���Ż¼ęį╠ß╔²ĄV╩»╗ž╩š┬╩�ĪŻ2025─Ļ��Ż¼╝ė─├┤¾PDAC─ĻĢ■(hu©¼)╩ū┤╬īó“╠½┐š╝╝ąg(sh©┤)”╝{╚ļų„ų╝č▌ųv����Ż¼š╣╩Šąl(w©©i)ąŪ╝╝ąg(sh©┤)Īó3DĄžŪ“╬’└ĒĮ©─Ż┼c╚╦╣żųŪ─▄╚┌║Žą╬│╔Ą─“ųŪ─▄┐▒╠ĮĖ’├³”���Ż¼×ķĄV«a(ch©Żn)░l(f©Ī)¼F(xi©żn)║═ĄV╔Į┐ņ╦┘▓┐╩╠ß╣®Ė³┐╔│ų└m(x©┤)Ą─ĮŌøQĘĮ░Ė��ĪŻ═¼─Ļ����Ż¼─ŽĘŪć°ļHĄVśI(y©©)┤¾Ģ■(hu©¼)Ż©Mining IndabaŻ®įO(sh©©)┴ó“╝╝ąg(sh©┤)┼cäō(chu©żng)ą┬ųąą─”�����Ż¼Š█Į╣ųŪ─▄┐▒╠Į�Īó¤o╚╦ķ_▓╔����ĪóöĄ(sh©┤)ūųī\╔·Ą╚Ū░čžŅI(l©½ng)ė“�����Ż¼═╣’@ąąśI(y©©)ī”╝╝ąg(sh©┤)Ą³┤·Ą─Ų╚ŪąąĶŪ¾��ĪŻ

ć°ļH─▄į┤╩ŅA(y©┤)£y���Ż¼2030─Ļ╚½Ū“ĄVśI(y©©)ŠG╔½╝╝ąg(sh©┤)╩ął÷ęÄ(gu©®)─Żīó═╗ŲŲ5000ā|├└į¬Ż¼║Ł╔wųŪ─▄┐▒╠Į��ĪóĄ═╠╝ę▒¤Æ�Īó┘Yį┤裣h(hu©ón)└¹ė├Ą╚ŅI(l©½ng)ė“ĪŻ╚╗Č°�Ż¼ļSų°ĄVśI(y©©)öĄ(sh©┤)ūų╗»ĪóųŪ─▄╗»╝╝ąg(sh©┤)┼c«a(ch©Żn)śI(y©©)Ą─┐ņ╦┘░l(f©Ī)š╣��Ż¼╚½Ū“ų„ę¬Įø(j©®ng)Ø·(j©¼)¾wć·└@╝╝ąg(sh©┤)ų„ī¦(d©Żo)ÖÓ(qu©ón)Ą─æ(zh©żn)┬įĖéĀÄųØu▀M(j©¼n)╚ļ░ū¤ß╗»�ĪŻ└²╚ńŻ¼ÜW├╦╬»åTĢ■(hu©¼)į┌2025─Ļ4į┬░l(f©Ī)▓╝┴╦“╚╦╣żųŪ─▄┤¾Ļæąąäė(d©░ng)ėŗ(j©¼)äØ”�Ż¼╝ėų«į┌2į┬░═└Ķ╚╦╣żųŪ─▄ąąäė(d©░ng)ĘÕĢ■(hu©¼)╔Ž╠ß│÷Ą─“═Č┘YAI”ėŗ(j©¼)äØŻ¼įćłD═©▀^2000ā|ÜWį¬Ą─═Č┘Yųž╦▄╝╝ąg(sh©┤)╔·æB(t©żi)���Ż¼ųžĘĄ╚½Ū“╚╦╣żųŪ─▄Ėé┘Éł÷�ĪŻį┌╠ž└╩Ųš╚½├µ░l(f©Ī)äė(d©░ng)┘Q(m©żo)ęūæ(zh©żn)Ą─▒│Š░Ž┬Ż¼ć·└@ą┬ą═Ēö╝Ō╝╝ąg(sh©┤)Ą─ĄžŠēš■ų╬▓®▐─▒žīó▀M(j©¼n)ę╗▓Į╝ėäĪ��ĪŻ

2.3 ┘Y▒Š’L(f©źng)ļU(xi©Żn)▄SŠėąąśI(y©©)╩ū╬╗����Ż¼ÜW├└┘Y▒Š▀wßŃųž╦▄╚½Ū“┘Yį┤╣®æ¬(y©®ng)µ£ÖÓ(qu©ón)┴”ĮY(ji©”)śŗ(g©░u)

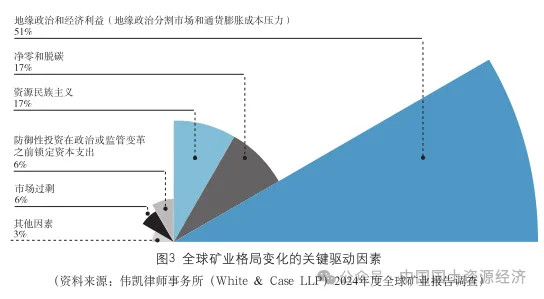

╚½Ū“ĄVśI(y©©)š²Įø(j©®ng)Üv┘Y▒Š╝s╩°┼cš■▓▀▓®▐─ļpųžø_ō¶Ž┬Ą─╔ŅČ╚ūāĖ’ĪŻ░▓ė└ĪČ2025─Ļ╚½Ū“▓╔ĄV╝░Įī┘ąąśI(y©©)╩«┤¾śI(y©©)äš(w©┤)’L(f©źng)ļU(xi©Żn)┼cÖC(j©®)ė÷ĪĘ’@╩Š�Ż¼┘Y▒Šå¢Ņ}ęį’@ų°į÷Ę∙│╔×ķĄVśI(y©©)╣½╦ŠĄ─╩ūꬒL(f©źng)ļU(xi©Żn)Ż¼2023─ĻąąśI(y©©)╚┌┘YŅ~═¼▒╚Ž┬ĮĄ4%�Ż¼┘Yį┤┐▌Į▀’L(f©źng)ļU(xi©Żn)╩ūČ╚▄Q╔ĒŪ░╦─Ż©łD1Ż®ĪŻ▀@ę╗┌ģä▌Ų╚╩╣═Č┘Yš▀ÅŖ(qi©óng)╗»┘YĮīÅ▓ķ�Ż¼75%Ą─╩▄įLš▀ę¬Ū¾ĄVŲ¾ā×(y©Łu)Ž╚▒ŻšŽ┘Y▒Š╝o(j©¼)┬╔┼c╗žł¾(b©żo)┬╩ĪŻ¹£┐ŽÕaŅA(y©┤)£y��Ż¼2035─ĻŪ░╚½Ū“ąĶ═Č╚ļ5.4╚fā|├└į¬üĒŠS│ųĄVśI(y©©)«a(ch©Żn)─▄���Ż¼Ųõųą╝ė╣żŁh(hu©ón)╣Ø(ji©”)Ż©ė╚Ųõ╩Ūµć�ĪóõćŠ½¤ÆŻ®═Č┘Yš╝▒╚īó│¼įĮé„Įy(t©»ng)▓╔ĄV���Ż¼Ų½▀h(yu©Żn)Ąžģ^(q©▒)╗∙ĄA(ch©│)įO(sh©©)╩®┼õ╠ū│╔▒Š╝ėäĪ╚┌┘Yē║┴”�����ĪŻČÓéĆ(g©©)ć°╝ę═©▀^š■▓▀╦╔Įē╬³ę²═Č┘YŻ║├└ć°š■Ė«═Ųäė(d©░ng)ųŲįņśI(y©©)╗ž┴„���Ż¼║å╗»▓╔ĄVīÅ┼·�ĪóųžåóĻP(gu©Īn)═ŻĄV╔Įęį▒ŻšŽĻP(gu©Īn)µIĄV«a(ch©Żn)╣®æ¬(y©®ng)����Ż╗╝ė─├┤¾čėķL┐▒╠ĮČÉ╩šĄų├Ōš■▓▀ā╔─ĻŻ¼▓ó╣½ķ_┴╦ī”ĄVśI(y©©)ĒŚ(xi©żng)─┐Ą─┘YĮų¦│ųŪÕå╬�Ż╗╔│╠ž░ó└Ł▓«ęįČÉ╩šā×(y©Łu)╗▌╬³ę²ĄV«a(ch©Żn)╝ė╣ż═Č┘YŻ╗ųŪ└¹�ĪóėĪČ╚�Īó═┴Č·ŲõĄ╚ć°╝ęÅŖ(qi©óng)╗»ĄVśI(y©©)šą╔╠ĪŻ

š■▓▀Ėé╦┘╝ėäĪģ^(q©▒)ė“═Č┘Y╬³ę²┴”Ęų╗»�����ĪŻĖź└ūØ╔蹊┐╦∙ĪČ2024ĄVśI(y©©)═Č┘Y╬³ę²┴”┼┼├¹ĪĘ’@╩Š�����Ż¼├└ć°���Īó╝ė─├┤¾�����Īó░─┤¾└¹üå░³öł═Č┘Y╬³ę²┴”Ū░╚²����Ż¼üåų▐┼┼├¹╚½Ū“Ą┌Č■Ą═Ż¼ĘŪų▐ČÓć°╬╗┴ą╬³ę²┴”ūŅ▓ŅĄ─╩«éĆ(g©©)ć°╝ę�����ĪŻ═¼Ģr(sh©¬)��Ż¼├└ÜWĄ╚╬„ĘĮć°╝ęį┌ĄVśI(y©©)┘Y▒Š┴„Ž“╔Ž’@ų°Ęų╗»Ż║ę╗╩ŪÜWų▐┘Y▒Š─ŽęŲ��ĪŻ╩▄├└ÜW└¹┬╩▓ŅŠÓöU(ku©░)┤¾ė░Ēæ���Ż¼ÜWų▐│÷┐┌ą┼┘JÖC(j©®)śŗ(g©░u)Ż©ECAŻ®║═ķ_░l(f©Ī)ąįĮ╚┌ÖC(j©®)śŗ(g©░u)Ż©DFIŻ®ī”╚÷╣■└Łęį─ŽĘŪų▐╝░└ŁČĪ├└ų▐▓╔ĄV��Īó╝ė╣ż║═Š½¤ÆĒŚ(xi©żng)─┐Ą─═Č┘YęŌįĖĖ³╝ėÅŖ(qi©óng)┴ę�����ĪŻČ■╩Ū├└ć°┘Y▒Š╗ž┴„��ĪŻ╠ž└╩Ųšį┘┤╬«ö(d©Īng)▀x├└ć°┐éĮy(t©»ng)║¾���Ż¼═©▀^╔²╝ē(j©¬)┘Q(m©żo)ęū▒Żūo(h©┤)ų„┴xš■▓▀Ż©╚ń╠ßĖ▀┘FĮī┘▀M(j©¼n)┐┌ĻP(gu©Īn)ČÉŻ®����Ż¼╩╣▒Š═┴Ń~��Īóõć╝░ŽĪ═┴ĒŚ(xi©żng)─┐═Č┘Y╩▄ęµ����Ż¼Å─Č°£p╔┘įŁ▒Š┴„Ž“└ŁČĪ├└ų▐╝░ą┬┼d╩ął÷Ą─┘Y▒ŠĪŻ┤╦═Ō���Ż¼ĄžŠēš■ų╬’L(f©źng)ļU(xi©Żn)┐╔─▄▀M(j©¼n)ę╗▓Į╝ėäĪ╚½Ū“ĄVśI(y©©)═Č┘YĄ─ģ^(q©▒)ė“ĖŅ┴č���ĪŻ└²╚ń��Ż¼Ēnć°����Īó╚š▒Š║═ÜWų▐įŁ╩╝įO(sh©©)éõųŲįņ╔╠Ż©OEMŻ®ķ_╩╝įu(p©¬ng)╣└į┌├└═Č┘YĄ─ė“═Ōš■▓▀’L(f©źng)ļU(xi©Żn)Ż¼┘Y▒Š┴„äė(d©░ng)š²Å─Įø(j©®ng)Ø·(j©¼)ą¦┬╩ų„ī¦(d©Żo)▐D(zhu©Żn)Ž“ĄžŠēš■ų╬ā×(y©Łu)Ž╚���ĪŻ

2.4 æ(zh©żn)┬įąį┘Yį┤┐žųŲÖÓ(qu©ón)ĀÄŖZ╔²╝ē(j©¬)�����Ż¼š■▓▀┼cā”(ch©│)éõļp▌å“ī(q©▒)äė(d©░ng)╝ė┐ņųžśŗ(g©░u)╚½Ū“ĄVśI(y©©)«a(ch©Żn)śI(y©©)µ£

╚½Ū“ų„ę¬Įø(j©®ng)Ø·(j©¼)¾wš²═©▀^“š■▓▀╣żŠ▀Žõ+ā”(ch©│)éõĖ▄ŚU”ĮM║Ž╚Ł╝ė╦┘ĀÄŖZæ(zh©żn)┬į┘Yį┤┐žųŲÖÓ(qu©ón)Ż║ę╗╩Ūš■▓▀╣żŠ▀ÅŖ(qi©óng)╗»▒Š═┴┐žųŲ����ĪŻ├└ć°ę└ō■(j©┤)ĪČć°Ę└╔·«a(ch©Żn)Ę©ĪĘŻ¼īóõć����Īó╩»─½┴ą×ķ“ć°╝ę░▓╚½ā×(y©Łu)Ž╚╬’┘Y”Ż¼▓ó╩┌ÖÓ(qu©ón)š■Ė«ų▒Įėūó┘Y▒Š═┴ĒŚ(xi©żng)─┐��Ż╗ÜW├╦ĪČĻP(gu©Īn)µIįŁ▓─┴ŽĘ©░ĖĪĘŻ©CRMAŻ®ęÄ(gu©®)Č©�Ż¼▒╗šJ(r©©n)Č©×ķ“æ(zh©żn)┬įĒŚ(xi©żng)─┐”Ą─┐╔ęį║å╗»įS┐╔┴„│╠Ż¼Ųõųąķ_▓╔ŅÉĒŚ(xi©żng)─┐įS┐╔ūCīÅ┼·┴„│╠ūŅķL▓╗│¼▀^27éĆ(g©©)į┬����Ż¼Č°╝ė╣ż╗“╗ž╩šŅÉĒŚ(xi©żng)─┐Ą─īÅ┼·┴„│╠ūŅķL▓╗│¼▀^15éĆ(g©©)į┬Ż╗╚š▒Šą¹▓╝×ķ╚š┘YŲ¾śI(y©©)Ą─ĻP(gu©Īn)µIĄV«a(ch©Żn)ĄV╔Į║═ę▒¤ÆĒŚ(xi©żng)─┐╠ß╣®50%Ą─│╔▒Šča(b©│)┘N���Ż╗╔│╠ž░ó└Ł▓«ät═Ų│÷1.82ā|├└į¬Ą─┐▒╠Į╝żäŅ(l©¼)┤ļ╩®�Ż¼ų╝į┌░l(f©Ī)š╣ć°ā╚(n©©i)▓╔ĄVśI(y©©)����Ż¼ķ_░l(f©Ī)žSĖ╗Ą─┴ū╦ß¹}�����ĪóĮ��ĪóŃ~║═õX═┴ĄVĄV▓ž�����ĪŻČ■╩Ū═¼▓Į╔²╝ē(j©¬)ā”(ch©│)éõÖC(j©®)ųŲ���ĪŻĖ∙ō■(j©┤)éźäP2025─Ļ1į┬░l(f©Ī)▓╝Ą─ĪČĄVśI(y©©)┼cĮī┘š{(di©żo)▓ķĪĘ(Mining & Metals Survey)ł¾(b©żo)ĖµŻ¼Ēnć°š■Ė«×ķ▒ŻšŽ▒Š═┴ļŖ│ž╣®æ¬(y©®ng)µ£åóäė(d©░ng)┴╦Üõč§╗»õć║═╠╝╦ßõćæ(zh©żn)┬į▓╔┘Åėŗ(j©¼)äØ�Ż╗├└ć°ć°Ģ■(hu©¼)ę▓ī”Į©┴óć°╝ęĻP(gu©Īn)µIĄV«a(ch©Żn)ā”(ch©│)éõ▒Ē¼F(xi©żn)│÷śO┤¾┼d╚żĪŻ╚ń╣¹├└ć°ć°Ģ■(hu©¼)═©▀^ŽÓĻP(gu©Īn)Ę©░Ė�Ż¼▓óŪę├└ć°╩ął÷ŽÓ▒╚Ųõ╦¹ų„ę¬Įø(j©®ng)Ø·(j©¼)¾w’@╩Š│÷Ė³ÅŖ(qi©óng)ä┼Ą─į÷ķL┌ģä▌Ż¼├└ć°ā”(ch©│)éõĶFĄV╩»ār(ji©ż)Ė±┐╔─▄│╔×ķŲ┌žø╩ął÷ųąĖ▀┴„äė(d©░ng)ąį╔╠ŲĘĄ─╗∙£╩(zh©│n)ār(ji©ż)Ė±�����ĪŻŲõ╦¹Įø(j©®ng)Ø·(j©¼)║Žū„┼c░l(f©Ī)š╣ĮM┐Ś│╔åTć°�����Ż¼ė╚Ųõ╩ŪÜWų▐ć°╝ę���Ż¼ę▓┐╔─▄ĮĶĶb├└ć°Įø(j©®ng)“×(y©żn)ą╬│╔ŽÓĻP(gu©Īn)š■▓▀��ĪŻš■▓▀┼cā”(ch©│)éõĄ─ģf(xi©”)═¼ą¦æ¬(y©®ng)╝ėäĪ┴╦┘Yį┤├±ūÕų„┴x����Ż¼ėĪČ╚─ß╬„üå���Īóäé╣¹Ż©ĮŻ®Ą╚┘Yį┤ć°š²═©▀^│÷┐┌Ž▐ųŲ║═ć°ėą╗»š■▓▀Ę┤ųŲ�����Ż¼ą╬│╔“┐žųŲÖÓ(qu©ón)ĀÄŖZ-Ę┤ųŲ┤ļ╩®”▓®▐─ķ]Łh(hu©ón)���ĪŻ

2.5 ╚½Ū“─▄į┤▐D(zhu©Żn)ą═įŌė÷ĻP(gu©Īn)µIĄV«a(ch©Żn)╣®æ¬(y©®ng)µ£╬ŻÖC(j©®)┼cŠG╔½ęÄ(gu©®)ät▓®▐─Ž┬Ą─┬ĘÅĮĘų╗»Ż¼╝ėäĪ┴╦š■▓▀▓╗┤_Č©ąį

─▄į┤▐D(zhu©Żn)ą═╩╣Ą├ć°ļH╔ńĢ■(hu©¼)ī”ÜŌ║“ūā╗»┼c┘Yį┤Ė▀ą¦└¹ė├╠ß│÷Ų╚ŪąąĶŪ¾��ĪŻ╚ń2025─Ļ─ŽĘŪć°ļHĄVśI(y©©)┤¾Ģ■(hu©¼)īó“ŠG╔½ĄV«a(ch©Żn)æ(zh©żn)┬į”┼c“├ō╠╝£p┼┼”┴ą×ķ║╦ą─ūhŅ}��ĪŻŠG╔½▐D(zhu©Żn)ą═ęč│╔×ķĖ„ć°┘Yį┤š■▓▀Ą─║╦ą─ī¦(d©Żo)Ž“�����Ż¼Ą½╚į├µ┼RĘų╗»╠¶æ(zh©żn)ĪŻ░l(f©Ī)▀_(d©ó)ć°╝ę═©▀^┴óĘ©śŗ(g©░u)Į©ŠG╔½▒┌ēŠ����Ż¼╚ńÜW├╦ĪČĻP(gu©Īn)µIįŁ▓─┴ŽĘ©░ĖĪĘ├„┤_ę¬Ū¾╣®æ¬(y©®ng)µ£╠╝ūŃ█E═Ė├„╗»Ż¼├└ć°ĪČ═©├øŽ„£pĘ©░ĖĪĘīóŪÕØŹ╝╝ąg(sh©┤)ča(b©│)┘N┼cĄV«a(ch©Żn)╣®æ¬(y©®ng)µ£├ō╠╝ÆņŃ^�Ż¼Č°░─┤¾└¹üå║═╝ė─├┤¾═©▀^ČÉ╩šā×(y©Łu)╗▌╣─äŅ(l©¼)Ų¾śI(y©©)└¹ė├┐╔į┘╔·─▄į┤ĪŻÜW├└Ų¾śI(y©©)▀Ć═©▀^╝╝ąg(sh©┤)┬ō(li©ón)├╦╝ė╦┘▓╝Šų��Ż¼╚ń▒ž║═▒ž═ž╝ė╚ļųąć°īÜ╬õ░l(f©Ī)ŲĄ─╚½Ū“Ą═╠╝ę▒Į┬ō(li©ón)├╦�Ż¼╣▓═¼čą░l(f©Ī)Üõ─▄¤Æõō╝╝ąg(sh©┤)ĪŻą┬┼dĮø(j©®ng)Ø·(j©¼)¾wät╝ėÅŖ(qi©óng)║Ż═Ō║Žū„║══Č┘Y�����Ż¼═Ųäė(d©░ng)┐╔į┘╔·┘Yį┤Ą─╩╣ė├��ĪŻ└²╚ń���Ż¼äé╣¹(Į)┐©─¬░óŃ~śI(y©©)┼cųąŲ¾║Žū„Į©įO(sh©©)╚½Ū“ŅI(l©½ng)Ž╚Ą─╣Ōā”(ch©│)ļŖšŠ�����Ż¼ų·┴”ĄVģ^(q©▒)┐╔│ų└m(x©┤)░l(f©Ī)š╣▓ó£p╔┘╠╝┼┼Ę┼���Ż╗├ž¶öų„ę¬═©▀^ČÉ╩š╝żäŅ(l©¼)Īó─▄į┤ĮY(ji©”)śŗ(g©░u)─┐ś╦(bi©Īo)š{(di©żo)š¹║═╝╝ąg(sh©┤)┬ō(li©ón)├╦┤┘▀M(j©¼n)ć°ļH║Žū„�Īó═Ųäė(d©░ng)▒Šć°┐╔į┘╔·─▄į┤░l(f©Ī)š╣Ż╗╔│╠žų„ÖÓ(qu©ón)žö(c©ói)Ė╗╗∙Įėŗ(j©¼)äØĄĮ2030─ĻŽ“ųąć°ą┬─▄į┤ŅI(l©½ng)ė“═Č┘YĮ³500ā|├└į¬����Ż¼─┐ś╦(bi©Īo)╩ŪĄĮ2030─Ļ╩╣ė├┐╔į┘╔·─▄į┤ØMūŃ▒Šć°50%Ą─ļŖ┴”ąĶŪ¾ĪŻ

▒M╣▄ąąśI(y©©)ŅI(l©½ng)▄Ŗš▀į┌─▄į┤▐D(zhu©Żn)ą═ųą╚ĪĄ├▌^┤¾▀M(j©¼n)š╣�����Ż¼Ą½ę└╚╗╚╬ųžĄ└▀h(yu©Żn)��ĪŻ2024─Ļ12į┬����Ż¼╔│╠ž░ó└Ł▓«░l(f©Ī)▓╝Ą─ĪČ╦▄įņĄV«a(ch©Żn)Ą─╬┤üĒĪĘł¾(b©żo)ĖµųĖ│÷Ż¼į┌ļŖ│žār(ji©ż)ųĄµ£ųą�����Ż¼ĄĮ2040─ĻĘŪų▐��Īó└’║Ż��Īóųą¢|��Īó┤¾č¾ų▐║═─Ž├└ų▐Ą─ļŖ│ž«a(ch©Żn)─▄┐é║═▓╗ūŃ╚½Ū“Ą─1%ĪŻ«ģ±R═■ĪČ╚½Ū“Įī┘║═ĄVśI(y©©)š╣═¹2024ĪĘł¾(b©żo)ĖµųĖ│÷�����Ż¼Į³─ĻüĒ�Ż¼Įī┘╣½╦Šķ_╩╝┴╦ę╗ĒŚ(xi©żng)ęÄ(gu©®)─Ż┐šŪ░Ą─├ō╠╝═Č┘Yėŗ(j©¼)äØ�����ĪŻ└²╚ń�Ż¼┴”═žŻ©Rio TintoŻ®Īó▒ž║═▒ž═ž║═▓®╦╝Ė±õōĶFŻ©BlueScopeŻ®š²į┌┬ō(li©ón)║Žķ_░l(f©Ī)░─┤¾└¹üå╩ūéĆ(g©©)¤ÆĶFļŖ╚█Ātįć³c(di©Żn)╣żÅS�����Ż╗╚ĄõõōĶF╣½╦ŠŻ©SSABŻ®║═Electražö(c©ói)łF(tu©ón)š²ĖéŽÓķ_░l(f©Ī)ę╗ĘN¤oąĶ╩╣ė├Į╣├║╗“╗»╩»╚╝┴ŽŠ═─▄╔·«a(ch©Żn)ĶF░ÕĄ─╣ż╦ć�Ż¼╚¶į┌╔╠śI(y©©)╔Ž╚ĪĄ├│╔╣”Ż¼õōĶFśI(y©©)īó▀~Ž“Į³┴Ń╠╝┼┼Ę┼�����ĪŻ▓╗▀^��Ż¼─┐Ū░āHėą28%Ą─Ų¾śI(y©©)īó├ō╠╝═Ļ╚½╚┌╚ļæ(zh©żn)┬į�Ż¼34%Ą─Ų¾śI(y©©)╚į╠Äė┌Ų▓ĮļAČ╬��ĪŻ

Ķbė┌├└╬„ĘĮī”ļŖ│žĮī┘Ą─ų¦│ųš■▓▀Š▀ėą▓╗┤_Č©ąį��Ż¼ŽÓĻP(gu©Īn)’L(f©źng)ļU(xi©Żn)ė╚×ķ═╗│÷ĪŻ2025─Ļ1į┬�Ż¼├└ć°╠ž└╩Ųšš■Ė«Ģ║═ŻĪČ═©├øŽ„£pĘ©░ĖĪĘŻ©IRAŻ®▓óŽ„£pī”ļŖäė(d©░ng)Ų¹▄ć║═│õļŖšŠĄ─ų¦│ų�ĪóĘ┼īÆī”╗»╩»╚╝┴ŽŲ¹▄ćĄ─▒O(ji©Īn)╣▄║═Łh(hu©ón)▒ŻīÅ▓ķĄ╚Ė─Ė’┼e┤ļŻ¼Įo├ķ£╩(zh©│n)├└ć°╩ął÷Ą─ļŖ│žĮī┘╔·«a(ch©Żn)╔╠ĦüĒ’L(f©źng)ļU(xi©Żn)Ż©łD2Ż®��ĪŻÜWų▐ļŖäė(d©░ng)Ų¹▄ćąĶŪ¾Ę┼ŠÅ���Ż¼▓óŪę▐D(zhu©Żn)Ž“┼cųąć°ļŖ│žųŲįņ╔╠║Žū„�����Ż¼ę▓Ę┤ė││÷ļŖ│žĮī┘│§╝ē(j©¬)ųŲįņ╔╠ī”š■Ė«ų¦│ųš■▓▀▓╗┤_Č©ąįĄ─ō·(d©Īn)æn�ĪŻ

2.6 “Ž¹║─į┌╬„�����Īó╬█╚Šį┌─Ž���ĪóČ╠╚▒į┌¢|”Ą─╚²ĮŪ└¦Šų�Ż¼╩╣¼F(xi©żn)ėąų╬└Ē¾wŽĄ¤oĘ©š{(di©żo)║═į÷ķL┼c╣½ŲĮĄ─Ė∙▒Š├¼Č▄

╚½Ū“┘Yį┤Ęų┼õ╩¦║Ōš²īó┐╔│ų└m(x©┤)▐D(zhu©Żn)ą══ŲŽ“ŽĄĮy(t©»ng)ąį╬ŻÖC(j©®)ĪŻ┬ō(li©ón)║Žć°Łh(hu©ón)Š│ęÄ(gu©®)äØ╩Ż©UNEPŻ®░l(f©Ī)▓╝Ą─ĪČ2024─Ļ╚½Ū“┘Yį┤š╣═¹ĪĘł¾(b©żo)ĖµĮę╩Š┴╦▀@ę╗öĄ(sh©┤)ō■(j©┤)°Ö£ŽŻ║Ė▀╩š╚ļć°╝ęęįš╝╚½Ū“16%Ą─╚╦┐┌Ž¹║─53%Ą─╣żśI(y©©)Įī┘�����Ż¼Ųõ╚╦Š∙▓─┴Ž╩╣ė├┴┐╩ŪĄ═╩š╚ļć°╝ęĄ─6▒Č�Ż¼╚╦Š∙ÜŌ║“ė░Ēæ▀_(d©ó)10▒ČŻ╗▀^╚ź50─Ļ����Ż¼ųąĖ▀╩š╚ļć°╝ęĄ─┘Yį┤╩╣ė├┴┐į÷╝ė┴╦1▒ČČÓŻ¼Č°Ą═╩š╚ļć°╝ęĄ─╚╦Š∙┘Yį┤╩╣ė├┴┐║═ŽÓĻP(gu©Īn)Łh(hu©ón)Š│ė░Ēæūį1995─ĻęįüĒÄū║§ø]ėąūā╗»�ĪŻ═©▀^╚½Ū“┘Q(m©żo)ęū¾wŽĄŻ¼Ė▀╩š╚ļć°╝ęīó┤¾▓┐ĘųŁh(hu©ón)Š│žō(f©┤)ō·(d©Īn)▐D(zhu©Żn)╝▐ų┴ųąĄ═╩š╚ļć°╝ę����Ż¼ą╬│╔“Ė▀Ž¹║─-Ą═┤·ār(ji©ż)”Ą─▐D(zhu©Żn)╝▐ÖC(j©®)ųŲĪŻ└²╚ń���Ż¼ć°ļHžøÄ┼╗∙ĮĮM┐ŚĄ─ł¾(b©żo)ĖµųĖ│÷���Ż¼äé╣¹Ż©ĮŻ®ŌÆĄVķ_▓╔žĢ½I(xi©żn)┴╦╚½Ū“70%Ą─«a(ch©Żn)┴┐Ż¼Ą½▒Šć°āH½@Ą├5%Ą─«a(ch©Żn)śI(y©©)µ£ār(ji©ż)ųĄ�����Ż¼ģs│ąō·(d©Īn)64%Ą─ĄVģ^(q©▒)╔·æB(t©żi)═╦╗»ė░ĒæĪŻĄV«a(ch©Żn)┘Yį┤ųØu│╩¼F(xi©żn)“Ž¹║─╝»ųąė┌╬„ĘĮ░l(f©Ī)▀_(d©ó)ć°╝ę��Īó╬█╚Šų„ę¬░l(f©Ī)╔·į┌─Ž░ļŪ“░l(f©Ī)š╣ųąć°╝ę���ĪóČ╠╚▒å¢Ņ}═╣’@ė┌¢|üåĄžģ^(q©▒)”Ą─╚½Ū“Ęų▓╝┼c└¹ė├╩¦║ŌĖ±Šų���ĪŻ

┘Yį┤╩╣ė├─Ż╩ĮĄ─▓╗╣½ŲĮ┼cĄ═ą¦ęčć└(y©ón)ųžūĶĄK┐╔│ų└m(x©┤)░l(f©Ī)š╣─┐ś╦(bi©Īo)Ą─īŹ(sh©¬)¼F(xi©żn)�ĪŻUNEPÅŖ(qi©óng)š{(di©żo)Ż¼▒žĒÜīó▀@ĘN▓╗ŲĮĄ╚ū„×ķ╚½Ū“┐╔│ų└m(x©┤)░l(f©Ī)š╣┼¼┴”Ą─║╦ą─ūhŅ}����Ż¼═Ųäė(d©░ng)į┌ĄžŪ“┘Yį┤Ž▐Č╚ā╚(n©©i)īŹ(sh©¬)¼F(xi©żn)╚½├±¾w├µ╔·╗ŅĄ─╣½š²▐D(zhu©Żn)ą═ĪŻ▒M╣▄į┌┬ō(li©ón)║Žć°Łh(hu©ón)Š│┤¾Ģ■(hu©¼)Ż©UNEA-5.2Ż®╔Ž���Ż¼│╔åTć°═©▀^┴╦ĻP(gu©Īn)ė┌Įī┘║═ĄV«a(ch©Żn)┐╔│ų└m(x©┤)╣▄└ĒĄ─øQūh�Ż¼Ą½ę¬īŹ(sh©¬)¼F(xi©żn)Ž¹┘M(f©©i)║═╔·«a(ch©Żn)ŽĄĮy(t©»ng)Ė³┐ņ╦┘���ĪóĖ³╚½├µĄ─▐D(zhu©Żn)ą═����Ż¼╚į├µ┼RųTČÓšŽĄKŻ¼¼F(xi©żn)ėąūā╗»Ą─╦┘Č╚║═ęÄ(gu©®)─Ż▀h(yu©Żn)╬┤▀_(d©ó)ĄĮę¬Ū¾�����ĪŻ┴Ē═Ō����Ż¼ō■(j©┤)éźäP┬╔Ĥ╩┬äš(w©┤)╦∙š{(di©żo)▓ķŻ¼ĄžŠēš■ų╬║═Įø(j©®ng)Ø·(j©¼)└¹ęµ│╔×ķė░Ēæ▓╔ĄV║═Įī┘ąąśI(y©©)Ą─ē║Ą╣ąįę“╦žŻ©łD3Ż®�����Ż¼įōąąśI(y©©)ėąč▌ūā?y©Łu)ķ¤oą“Ęų┴č╩ął÷Ą─┌ģä▌�����ĪŻ▀@┼cUNEPĮę╩ŠĄ─ŽĄĮy(t©»ng)ąį╠¶æ(zh©żn)ą╬│╔║¶æ¬(y©®ng)��Ż¼═╣’@īŹ(sh©¬)¼F(xi©żn)┘Yį┤┐╔│ų└m(x©┤)╣▄└ĒĄ─Å═(f©┤)ļsąį�ĪŻ

3 ╚½Ū“ĄV«a(ch©Żn)┘Yį┤ų╬└ĒĄ─ČÓŠS└¦Šų┼cųąć°Ą─æ(zh©żn)┬įæ¬(y©®ng)ī”

3.1 ╚½Ū“ĄV«a(ch©Żn)┘Yį┤ų╬└Ē“╦ķŲ¼╗»”┼cųąć°├µ┼RĄ─Å═(f©┤)║Žą═└¦Šų

ę╗╩Ū├└╬„ĘĮć°╝ęęÄ(gu©®)ät░įÖÓ(qu©ón)Ž┬Ą─ų╬└ĒĘČ╩Įē║ųŲ���ĪŻ├└╬„ĘĮęį“ĄV«a(ch©Żn)░▓╚½╗’░ķĻP(gu©Īn)ŽĄ”śŗ(g©░u)ų■┼┼╦¹ąį¾wŽĄ�Ż¼Ų¾łD═Ųäė(d©░ng)ĄV«a(ch©Żn)┘Yį┤╣®æ¬(y©®ng)µ£“╚źųąć°╗»”ĪŻĮ³ą®─Ļ����Ż¼├└ć°ŅlĘ▒š{(di©żo)š¹ĻP(gu©Īn)ČÉš■▓▀Ż¼ī”╬ęć°æ(zh©żn)┬į┘Yį┤▀M(j©¼n)┐┌│╔▒Š�ĪóĮ╗ęū│╔▒Š╝░ĄV«a(ch©Żn)▀\(y©┤n)▌ö�Īó╣®æ¬(y©®ng)╣Ø(ji©”)³c(di©Żn)Ą╚«a(ch©Żn)╔·▀BµiĘ┤æ¬(y©®ng)ĪŻ2025─Ļ3į┬�Ż¼├└ć°┐éĮy(t©»ng)╠ž└╩Ųš║×╩ĪČ┴ó╝┤▓╔╚Ī┤ļ╩®╠ß╔²├└ć°ĄV«a(ch©Żn)«a(ch©Żn)─▄ĪĘąąš■┴ŅŻ¼įćłD═©▀^“æ(zh©żn)Ģr(sh©¬)Ę©┬╔╣żŠ▀+╩ął÷Ė╔ŅA(y©┤)ÖC(j©®)ųŲ”ĮM║Ž╚ŁĖ─ūā?n©©i)½Ū“ĻP(gu©Īn)µIĄV«a(ch©Żn)╣®æ¬(y©®ng)Ė±Šų��ĪŻ╬„ĘĮć°╝ęų„ī¦(d©Żo)Ą─ESGįu(p©¬ng)╝ē(j©¬)ÖC(j©®)śŗ(g©░u)į┌įu(p©¬ng)╣└Ų¾śI(y©©)║Ż═ŌĄVśI(y©©)═Č┘YĢr(sh©¬)�Ż¼īó“╚╦ÖÓ(qu©ón)”ūhŅ}┼cä┌╣żĪó╔ńģ^(q©▒)ÖÓ(qu©ón)굥╚╔ŅČ╚ĮēČ©�Ż¼▓óī”▓╗═¼ć°╝ęŲ¾śI(y©©)▓╔ė├▓Ņ«É╗»įu(p©¬ng)ār(ji©ż)ś╦(bi©Īo)£╩(zh©│n)Ż¼ī¦(d©Żo)ų┬ųąć°Ų¾śI(y©©)į┌ć°ļH╚┌┘Y║═╩ął÷£╩(zh©│n)╚ļųą├µ┼RŲńęĢ╗“▓╗╣½ŲĮ┤²ė÷���ĪŻ

Č■╩Ū┘Yį┤ć°š■▓▀ōuö[╝ėäĪ╣®æ¬(y©®ng)µ£äė(d©░ng)╩ÄĪŻų„ę¬┘Yį┤žSĖ╗ć°╝ę═©▀^ć°ėą╗»š■▓▀ĪóŽ▐ųŲįŁĄV│÷┐┌����Īó╠ßĖ▀▒Š═┴╗»╝ė╣ż▒╚└²Ą╚╩ųČ╬ÅŖ(qi©óng)╗»┘Yį┤ų„ÖÓ(qu©ón)���Ż¼ī¦(d©Żo)ų┬╚½Ū“╣®æ¬(y©®ng)µ£▓©äė(d©░ng)�����ĪŻ└²╚ńŻ¼└Ł├└“õć╚²ĮŪ”ć°╝ę═Ųäė(d©░ng)õćĄVć°ėą╗»�����Ż╗ĘŪų▐ć°╝ęę¬Ū¾į┌«ö(d©Īng)?sh©┤)žĮ©įO(sh©©)ę▒¤ÆÅSęį½@╚Ī«a(ch©Żn)śI(y©©)ĖĮ╝ėųĄ�Ż¼äé╣¹Ż©ĮŻ®┼c┘Ø▒╚üå┬ō(li©ón)║Ž═Ų▀M(j©¼n)“Ń~ĄVĮø(j©®ng)Ø·(j©¼)╠žģ^(q©▒)”�����Ż¼▓ó═©▀^┴óĘ©ę¬Ū¾ć°ļH═Č┘Yš▀īó30%Ą─└¹ØÖė├ė┌▒ŠĄž╗∙Į©║═╝╝ąg(sh©┤)┼Óė¢(x©┤n)�ĪŻ▀@ą®ūā╗»Ę┤ė│┴╦╚½Ū“┘Yį┤ų╬└ĒĖ±Šųųąą┬┼dĮø(j©®ng)Ø·(j©¼)¾wįÆšZÖÓ(qu©ón)Ą─į÷ÅŖ(qi©óng)����Ż¼╩╣Ą├ųąć°Ų¾śI(y©©)į┌║Ż═Ō½@╚ĪÖÓ(qu©ón)굥VĢr(sh©¬)├µ┼RĖ³Ė▀Ą─Įø(j©®ng)Ø·(j©¼)│╔▒Š║═š■ų╬’L(f©źng)ļU(xi©Żn)��Ż¼▓ó╝ėäĪ┴╦┘Yį┤▀M(j©¼n)┐┌Ą─▓╗┐╔┐žąį�ĪŻ

╚²╩Ūć°ļHĮM┐Śų╬└ĒĘ”┴”╝ėäĪĄžŠēš■ų╬▓®▐─�����ĪŻČÓ▀ģÖC(j©®)ųŲį┌ÖÓ(qu©ón)┴”▓®▐─ųą├µ┼Rųą┴óąį╠¶æ(zh©żn)Ż¼ėąĢr(sh©¬)│╔×ķ┤¾ć°ģf(xi©”)š{(di©żo)└¹ęµĄ─ŲĮ┼_(t©ói)���ĪŻęį╩└┘Q(m©żo)ĮM┐ŚŻ©WTOŻ®×ķ║╦ą─Ą─ČÓ▀ģ┘Q(m©żo)ęū¾wŽĄį┌ĻP(gu©Īn)µIĄV«a(ch©Żn)ŅI(l©½ng)ė“ęčļyęįš{(di©żo)║═├¼Č▄�����ĪŻ2023─Ļ10į┬—2024─Ļ10į┬Ż¼╚½Ū“ą┬į÷┘Q(m©żo)ęūŽ▐ųŲ┤ļ╩®Ė▓╔w┘Q(m©żo)ęūŅ~▀_(d©ó)8877ā|├└į¬����Ż¼Ųõųą┤¾┴┐╔µ╝░ĄV«a(ch©Żn)│÷┐┌╣▄ųŲ║═╝╝ąg(sh©┤)▒┌ēŠ�ĪŻć°ļH║ŻĄū╣▄└ĒŠųŻ©ISAŻ®▓╗Š▀éõ▌^ÅŖ(qi©óng)╝s╩°┴”����Ż¼├└ć°ätųŲČ©ŲĮąąĘ©ęÄ(gu©®)Ż©ĪČ╔Ņ║Ż║ŻĄūė▓ĄV╬’┘Yį┤Ę©ĪĘŻ®�Ż¼ę²░l(f©Ī)╔Ņ║Ż▓╔ĄVĄžŠēš■ų╬ĖéĀÄ�ĪŻ═¼Ģr(sh©¬)Ż¼╩└ĮńŃyąąĢ║═ŻĮ“░═▓╝ĒfõćĄV┘J┐ŅŲ╚╩╣ųą┘YŲ¾śI(y©©)│ąō·(d©Īn)“╠µ┤·╚┌┘Y”’L(f©źng)ļU(xi©Żn)�����ĪŻéĆ(g©©)äeć°╝ęīóć°ļHĮM┐Ś╣żŠ▀╗»Ą─ąą×ķ╝ėäĪ┴╦╚½Ū“ĄV«a(ch©Żn)ų╬└ĒĄ─Å═(f©┤)ļsąį����Ż¼ųąć°į┌¼F(xi©żn)ėąČÓ▀ģ┘Q(m©żo)ęū┐“╝▄Ż©╚ńWTOŻ®Ž┬├µ┼RųTČÓ╠¶æ(zh©żn)Ż║ąĶæ¬(y©®ng)ī”ę“▓┐Ęų┘Yį┤ć°Łh(hu©ón)▒Żś╦(bi©Īo)£╩(zh©│n)▓Ņ«Éę²░l(f©Ī)Ą─╣®æ¬(y©®ng)µ£Łh(hu©ón)Š│’L(f©źng)ļU(xi©Żn)Ż¼═¼Ģr(sh©¬)ąĶĄųųŲå╬▀ģĻP(gu©Īn)ČÉī”ęÄ(gu©®)ätĄ─ŲŲē─�Ż╗Č°į┌ūįų„═Ų▀M(j©¼n)Ą─║Žū„│½ūhŻ©╚ń“ę╗Ħę╗┬Ę”Ż®ųąŻ¼ätąĶ┐╦Ę■┘Yį┤├±ūÕų„┴x�Īóš■▓▀ūāäė(d©░ng)╝░Łh(hu©ón)Š│║ŽęÄ(gu©®)ē║┴”Ż¼ęį╝░ė╔├└╬„ĘĮų„ī¦(d©Żo)Ą─ESGś╦(bi©Īo)£╩(zh©│n)▓Ņ«É╗»ī”┤²ę²░l(f©Ī)Ą─╚┌┘YšŽĄK���ĪŻ

╦─╩Ūć°ļHĮ╚┌┘Y▒Š┼c┐ńć°Š▐Ņ^ų„ī¦(d©Żo)ĄV«a(ch©Żn)┘Yį┤Č©ār(ji©ż)ÖÓ(qu©ón)�����Ż┐ńć°ĄVśI(y©©)Š▐Ņ^═©▀^┘Y▒Š║═╝╝ąg(sh©┤)ā×(y©Łu)ä▌ē┼öÓ┘Yį┤Č©ār(ji©ż)ÖÓ(qu©ón)�Ż¼└²╚ń╚½Ū“ĶFĄV╩»╩ął÷▒╗╦─┤¾Š▐Ņ^Ż©┴”═ž�����Īó▒ž║═▒ž═ž����ĪóĖŻĄ┘╦╣ŪĮī┘╝»łF(tu©ón)║═ĄŁ╦«║ė╣╚Ż®┐žųŲ70%ęį╔ŽĄ─Ę▌Ņ~ĪŻ┤╦═Ō��Ż¼╬„ĘĮŲ¾śI(y©©)═©▀^╚½«a(ch©Żn)śI(y©©)µ£▓╝ŠųŻ©Å─┐▒╠ĮĄĮ╔Ņ╝ė╣żŻ®öDē║ųąć°Ų¾śI(y©©)Ą─└¹ØÖ┐šķg��Ż¼Č°ųąć°į┌║Ż═ŌÖÓ(qu©ón)굥Vķ_░l(f©Ī)ųą│Ż├µ┼R╝╝ąg(sh©┤)▒┌ēŠ���Ż¼ęį╝░╚šęµ┌ģć└(y©ón)Ą─Łh(hu©ón)▒Żē║┴”���Ż¼į┌╚½Ū“ĄV«a(ch©Żn)Č©ār(ji©ż)ÖÓ(qu©ón)ĀÄŖZųą├µ┼RĮY(ji©”)śŗ(g©░u)ąį╚§ä▌ĪŻ

3.2 ųąć°ģó┼c╚½Ū“ĄV«a(ch©Żn)┘Yį┤ų╬└ĒĄ─æ(zh©żn)┬į═╗ć·┬ĘÅĮ

ßśī”éĆ(g©©)äe┤¾ć°ų„ī¦(d©Żo)ęÄ(gu©®)ät¾wŽĄĄ─ē║┴”�����Īó┘Yį┤ć°š■▓▀ōuö[Īóć°ļHĮM┐Śų╬└ĒĘ”┴”��Īó┐ńć°┘Y▒Šē┼öÓČ©ār(ji©ż)ÖÓ(qu©ón)��Īó╝╝ąg(sh©┤)▒┌ēŠ╔Ņ╗»Ą╚ČÓŠS└¦Šų�Ż¼ųąć°ąĶęį“ų„äė(d©░ng)ų╬└Ē”╠µ┤·“▒╗äė(d©░ng)æ¬(y©®ng)ī””Ż¼┤_┴ó“╦▄įņęÄ(gu©®)ät����Īó═╗ŲŲ▒┌ēŠĪó▒ŻšŽÖÓ(qu©ón)ęµ��ĪóÅŖ(qi©óng)╗∙╣╠▒Š”Ą─æ(zh©żn)┬į╦╝Žļ�����ĪŻįō╦╝Žļęį“ć°ā╚(n©©i)─▄┴”╠ß╔²×ķĖ∙╗∙��Īóć°ļHęÄ(gu©®)ät╦▄įņ×ķę²ŅI(l©½ng)����Īó╚½Ū“ŠW(w©Żng)Įj(lu©░)ģf(xi©”)═¼×ķų¦ō╬”Ż¼ų╝į┌ŲŲĮŌ═Ō▓┐ć·Č┬Ą─═¼Ģr(sh©¬)���Ż¼═Ųäė(d©░ng)╚½Ū“ĄV«a(ch©Żn)┘Yį┤ų╬└ĒŽ“╣½ŲĮ�����Īó┐╔│ų└m(x©┤)▐D(zhu©Żn)ą═���Ż¼ūŅĮKīŹ(sh©¬)¼F(xi©żn)Å─“▒╗äė(d©░ng)▀mæ¬(y©®ng)ęÄ(gu©®)ät”Ž““ų„äė(d©░ng)╦▄įņęÄ(gu©®)ät”ĪóÅ─“▒ŻšŽūį╔Ē░▓╚½”ĄĮ“žĢ½I(xi©żn)╚½Ū“╣½╣▓«a(ch©Żn)ŲĘ”Ą─▄S╔²�����ĪŻŠ▀¾w═╗ć·┼e┤ļ╚ńŽ┬Ż║

ę╗╩ŪųŲČ╚äō(chu©żng)ą┬ŲŲĮŌ├└╬„ĘĮęÄ(gu©®)ätē║ųŲ┼cć°ļHĮM┐Śų╬└ĒĘ”┴”└¦Šų�����ĪŻßśī”├└╬„ĘĮ═©▀^“ĄV«a(ch©Żn)░▓╚½╗’░ķĻP(gu©Īn)ŽĄ”śŗ(g©░u)ų■┼┼╦¹ąį¾wŽĄ��Īóć°ļHĮM┐Ś╣żŠ▀╗»Ą╚å¢Ņ}���Ż¼╩ūŽ╚��Ż¼┬ō(li©ón)║Ž░l(f©Ī)š╣ųąć°╝ę╣▓Į©░³╚▌ąįęÄ(gu©®)ät¾wŽĄ��ĪŻę└═ą“ę╗Ħę╗┬Ę”│½ūh�ĪóĮ┤u║Žū„ÖC(j©®)ųŲŻ¼┼cĘŪų▐�Īó└ŁČĪ├└ų▐Ą╚Ąžģ^(q©▒)Ą─┘Yį┤ć°╣▓═¼ųŲČ©“ŠG╔½ĄVśI(y©©)░l(f©Ī)š╣ś╦(bi©Īo)£╩(zh©│n)”Ż¼īó┘Yį┤ć°░l(f©Ī)š╣ÖÓ(qu©ón)Ż©╚ń▒Š═┴╝ė╣ż▒╚└²�Īó╩šęµį┘═Č┘YŻ®┼cŁh(hu©ón)▒ŻįVŪ¾Ż©╚ń╠╝ūŃ█E║╦╦ŃĪó╔·æB(t©żi)ą▐Å═(f©┤)ž¤(z©”)╚╬Ż®╝{╚ļĮy(t©»ng)ę╗┐“╝▄���Ż¼ī”ø_ESGś╦(bi©Īo)£╩(zh©│n)Ą─╬„ĘĮųąą─ąįāAŽ“�ĪŻ└²╚ń����Ż¼┼cäé╣¹Ż©ĮŻ®ĪóėĪČ╚─ß╬„üåĄ╚ć°╣▓Į©“ĻP(gu©Īn)µIĄV«a(ch©Żn)ų╬└Ē╗’░ķĻP(gu©Īn)ŽĄ”����Ż¼į┌┐▒╠ĮįS┐╔Īó│÷┐┌╣▄ųŲĄ╚ŅI(l©½ng)ė“ą╬│╔ģf(xi©”)═¼š■▓▀���Ż¼ĮĄĄ═ųąć°Ų¾śI(y©©)║Ż═Ō═Č┘YĄ─š■ų╬’L(f©źng)ļU(xi©Żn)���ĪŻŲõ┤╬Ż¼ÅŖ(qi©óng)╗»ČÓ▀ģÖC(j©®)ųŲųąĄ─ųŲČ╚ąįįÆšZÖÓ(qu©ón)���ĪŻęįć°ļH║ŻĄū╣▄└ĒŠųŻ©ISAŻ®Ė─Ė’×ķ═╗ŲŲ┐┌�Ż¼┬ō(li©ón)║Žą┬┼dĮø(j©®ng)Ø·(j©¼)¾w╠ß│÷“╔Ņ║Ż┘Yį┤ķ_░l(f©Ī)└¹ęµ╣▓ŽĒ”ĘĮ░ĖŻ¼┤“ŲŲ░l(f©Ī)▀_(d©ó)ć°╝ęī”╔Ņ║Ż▓╔ĄV╝╝ąg(sh©┤)īŻ└¹Ą─ē┼öÓ��Ż╗į┌╩└┘Q(m©żo)ĮM┐ŚŻ©WTOŻ®┐“╝▄Ž┬░l(f©Ī)Ų“ĄV«a(ch©Żn)┘Q(m©żo)ęū┼c┐╔│ų└m(x©┤)░l(f©Ī)š╣”īŻĒŚ(xi©żng)šä┼ą����Ż¼═Ųäė(d©░ng)īó┘Yį┤ć°Łh(hu©ón)Š│ų╬└Ē│╔▒Š╝{╚ļ┘Q(m©żo)ęūęÄ(gu©®)ätŻ¼Ė─ūā“Ž¹║─į┌╬„��Īó╬█╚Šį┌─Ž”Ą─▓╗╣½ŲĮ▐D(zhu©Żn)╝▐ÖC(j©®)ųŲ��ĪŻį┘┤╬�Ż¼äō(chu©żng)ą┬’L(f©źng)ļU(xi©Żn)╣▓ō·(d©Īn)ą══Č┘YÖC(j©®)ųŲ��ĪŻ═©▀^üå═Čąą�����ĪóĮz┬Ę╗∙ĮĄ╚ŲĮ┼_(t©ói)��Ż¼īóĄVśI(y©©)═Č┘Y┼c¢|Ą└ć°╗∙Į©Ż©ĄVģ^(q©▒)ĶF┬Ę����ĪóļŖŠW(w©Żng)Ż®Īó├±╔·Ż©┬ÜśI(y©©)Į╠ė²�Īó╔ńģ^(q©▒)ßt(y©®)»¤Ż®ĒŚ(xi©żng)─┐└”Įē��Ż¼Į©┴ó“═Č┘Y-Š═śI(y©©)-ČÉ╩š”┬ō(li©ón)äė(d©░ng)─Ż╩Į���Ż¼ĮĄĄ═┘Yį┤ć°š■▓▀ōuö[’L(f©źng)ļU(xi©Żn)ĪŻ

Č■╩Ū╝╝ąg(sh©┤)Ė’ą┬æ¬(y©®ng)ī”╝╝ąg(sh©┤)▒┌ēŠ┼c«a(ch©Żn)śI(y©©)µ£öDē║└¦Šų���ĪŻßśī”├└╬„ĘĮ╝╝ąg(sh©┤)ĘŌµi┼cĄVśI(y©©)ųŪ─▄╗»▐D(zhu©Żn)ą═ąĶŪ¾�Ż¼ąĶųž³c(di©Żn)═╗ŲŲ╚²┤¾╝╝ąg(sh©┤)ĘĮŽ“�����ĪŻ╩ūŽ╚���Ż¼═Ųäė(d©░ng)ĻP(gu©Īn)µIĄV«a(ch©Żn)ķ_░l(f©Ī)└¹ė├╝╝ąg(sh©┤)═╗ŲŲ����ĪŻįO(sh©©)┴óć°╝ę“┐©▓▒ūė”╝╝ąg(sh©┤)īŻĒŚ(xi©żng)����Ż¼ųž³c(di©Żn)╣źĻP(gu©Īn)õćįŲ─Ė╠ß╝āĪóŽĪ═┴ė└┤┼▓─┴Ž╗ž╩š����Īó▀mæ¬(y©®ng)Å═(f©┤)ļs║Żørū„śI(y©©)Ą─╔Ņ║Ż▓╔ĄVÖC(j©®)Ų„╚╦Ą╚╝╝ąg(sh©┤)��Ż¼ą╬│╔ūįų„ų¬ūR(sh©¬)«a(ch©Żn)ÖÓ(qu©ón)¾wŽĄ����Ż¼▓ó┴óĘ©▒Żūo(h©┤)╬ęć°æ(zh©żn)┬įąįĄV«a(ch©Żn)┘Yį┤ĻP(gu©Īn)µI║╦ą─╝╝ąg(sh©┤)��ĪŻŲõ┤╬����Ż¼śŗ(g©░u)Į©ŠG╔½╝╝ąg(sh©┤)ć°ļH╗»║Žū„ŠW(w©Żng)Įj(lu©░)ĪŻį┌ĘŪų▐Ż©╚ń─ŽĘŪŻ®����Īó└ŁČĪ├└ų▐Ż©╚ńųŪ└¹Ż®Īó¢|─ŽüåŻ©╚ńėĪČ╚─ß╬„üåŻ®▓╝Šų“’L(f©źng)╣Ōā”(ch©│)ę╗¾w╗»ĄV╔Į”╩ŠĘČĒŚ(xi©żng)─┐��Ż¼▌ö│÷╣ŌĘ³+Üõ─▄ę▒¤Æ╝╝ąg(sh©┤)��Ż¼═Ųäė(d©░ng)«ö(d©Īng)?sh©┤)žĄV╔Į├ō╠╝�ĪŻį┘┤╬��Ż¼╝ė╦┘öĄ(sh©┤)ūų╗»▐D(zhu©Żn)ą═�����ĪŻį┌ć°ā╚(n©©i)═ŲÅV“ųŪ─▄ĄV╔Į”Į©įO(sh©©)Ż¼īŹ(sh©¬)¼F(xi©żn)┤¾ą═ĄV╔Į100%öĄ(sh©┤)ūų╗»Ė▓╔wŻ©╚ńīŹ(sh©¬)Ģr(sh©¬)öĄ(sh©┤)ō■(j©┤)▓╔╝»���ĪóAI▀xĄVā×(y©Łu)╗»Ż®���Ż╗Ž““ę╗Ħę╗┬ʔ螊Ćć°╝ę▌ö│÷öĄ(sh©┤)ūų╗»ĮŌøQĘĮ░ĖŻ¼śŗ(g©░u)Į©“ųąć°ś╦(bi©Īo)£╩(zh©│n)+▒ŠĄž▀m┼õ”Ą─╚½Ū“ĄVśI(y©©)öĄ(sh©┤)ūų╗»╔·æB(t©żi)�ĪŻ

╚²╩ŪÖÓ(qu©ón)ęµ▒ŻšŽæ¬(y©®ng)ī”Č©ār(ji©ż)╚§ä▌┼cš■▓▀▓©äė(d©░ng)└¦ŠųĪŻßśī”┐ńć°┘Y▒Šē┼öÓČ©ār(ji©ż)ÖÓ(qu©ón)���Īó┘Yį┤ć°š■▓▀▓©äė(d©░ng)Ą╚└¦Šų����Ż¼ąĶųž³c(di©Żn)╠ß╔²╚²ĘĮ├µ─▄┴”��ĪŻ╩ūŽ╚�Ż¼śŗ(g©░u)Į©╚½Ū“ĄVśI(y©©)┤¾öĄ(sh©┤)ō■(j©┤)ųąą─ĪŻš¹║Ž┘Yį┤ā”(ch©│)┴┐�Īóār(ji©ż)Ė±▓©äė(d©░ng)Īó╝╝ąg(sh©┤)īŻ└¹Ą╚öĄ(sh©┤)ō■(j©┤)�����Ż¼ķ_░l(f©Ī)“ĄV«a(ch©Żn)╣®æ¬(y©®ng)µ£’L(f©źng)ļU(xi©Żn)ŅA(y©┤)Š»ŽĄĮy(t©»ng)”Ż¼īŹ(sh©¬)Ģr(sh©¬)▒O(ji©Īn)£y│÷┐┌╣▄ųŲ����Ī󥞊ēø_═╗ī”ųąć°▀M(j©¼n)┐┌Ą─ė░ĒæŻ¼×ķŲ¾śI(y©©)øQ▓▀╠ß╣®Š½£╩(zh©│n)ų¦│ų�ĪŻŲõ┤╬Ż¼═Ų▀M(j©¼n)╚╦├±Ä┼ć°ļH╗»ĮY(ji©”)╦Ńįć³c(di©Żn)�ĪŻę└═ą╔Ž║ŻŲ┌žøĮ╗ęū╦∙Ż¼öU(ku©░)┤¾õć����ĪóŌÆĄ╚ĻP(gu©Īn)µIĄV«a(ch©Żn)Ų┌žøĮ╗ęūęÄ(gu©®)─ŻŻ¼═Ųäė(d©░ng)“ųąć°ār(ji©ż)Ė±”│╔×ķüå╠½ģ^(q©▒)ė“╗∙£╩(zh©│n)���Ż╗į┌äé╣¹Ż©ĮŻ®Ń~ŌÆ╝ė╣ż╗∙Ąž�����ĪóėĪ─ßµćĄV┘Q(m©żo)ęūųąįć³c(di©Żn)╚╦├±Ä┼ĮY(ji©”)╦Ń��Ż¼ų▓ĮöU(ku©░)┤¾ų┴“ę╗Ħę╗┬Ę”┘Yį┤ć°Ż¼ī”ø_├└į¬ģR┬╩’L(f©źng)ļU(xi©Żn)�����Ż╗┬ō(li©ón)║Ž┘Yį┤ć°įO(sh©©)┴ó“ĄV«a(ch©Żn)┘Yį┤ķ_░l(f©Ī)╗∙Į”Ż©╚ńųą-ĘŪĄVśI(y©©)╗∙ĮŻ®Ż¼ęį╣╔ÖÓ(qu©ón)║Žū„ą╬╩Įģó┼c«ö(d©Īng)?sh©┤)žĄV╔Įķ_░l(f©Ī)���Ż¼ĮēČ©ķLŲ┌└¹ęµ���ĪŻį┘┤╬Ż¼╔Ņ╗»▒Š═┴╗»║Žū„�Ż¼į÷ÅŖ(qi©óng)┼c┘Yį┤ć°Ą─║Žū„żąįĪŻį┌ĘŪų▐Ż©╚ńäé╣¹Ż©ĮŻ®ŌÆĄVŻ®��Īó└ŁČĪ├└ų▐Ż©╚ńųŪ└¹õćĄVŻ®Į©įO(sh©©)“┘Yį┤ķ_░l(f©Ī)+Š½¤Æ+Š═śI(y©©)”ŠC║Ž╗∙Ąž��Ż¼ę¬Ū¾═Č┘YĒŚ(xi©żng)─┐Ą─▓┐Ęų└¹ØÖė├ė┌▒ŠĄž╗∙Į©║═╝╝ąg(sh©┤)┼Óė¢(x©┤n)���Ż¼į÷ÅŖ(qi©óng)┘Yį┤ć°ī”ųąć°║Žū„─Ż╩ĮĄ─šJ(r©©n)═¼���Ż¼ĮĄĄ═┘Yį┤ć°ć°ėą╗»š■▓▀ø_ō¶’L(f©źng)ļU(xi©Żn)ĪŻ

╦─╩ŪÅŖ(qi©óng)╗∙╣╠▒Š╠ß╔²ć°ā╚(n©©i)┘Yį┤▒ŻšŽ─▄┴”�ĪŻæ(zh©żn)┬į═╗ć·ąĶęįć°ā╚(n©©i)┘Yį┤▒ŻšŽ─▄┴”×ķ╗∙ĄA(ch©│)Ż¼ųž³c(di©Żn)═Ų▀M(j©¼n)ā╔ĘĮ├µ╣żū„���ĪŻ╩ūŽ╚����Ż¼ÅŖ(qi©óng)╗»ć°ā╚(n©©i)į÷ā”(ch©│)╔Ž«a(ch©Żn)ĪŻ╝ė┐ņ═Ų▀M(j©¼n)ą┬ę╗▌åšęĄV═╗ŲŲæ(zh©żn)┬įąąäė(d©░ng)��Ż¼┐ŲīW(xu©”)ŠÄųŲ╚½ć°ĄV«a(ch©Żn)┘Yį┤“╩«╬Õ╬Õ”ęÄ(gu©®)äØ����Ż¼į┌ųžę¬│╔ĄVĦ║═ųž³c(di©Żn)ĄVģ^(q©▒)ķ_š╣╔Ņ▓┐šęĄVŻ╗═ŲÅV“╠Į▓╔ę╗¾w╗»”─Ż╩Į����Ż¼┐sČ╠ĄV╔Įķ_░l(f©Ī)ų▄Ų┌Ż¼╠ß╔²▒Š═┴╣®æ¬(y©®ng)─▄┴”�����ĪŻŲõ┤╬����Ż¼═Ļ╔Ų“╠Į«a(ch©Żn)╣®ā”(ch©│)õN”╚½µ£Śl¾wŽĄĪŻ═ŲÅVŠG╔½ķ_▓╔╝╝ąg(sh©┤)Ż©╚ń¤oÅUĄV╔ĮŻ®�Ż¼╠ß╔²┘Yį┤╗ž▓╔┬╩Ż╗═Ļ╔Ųā”(ch©│)éõ¾wŽĄ����Ż¼öU(ku©░)╚▌µuĪóõRĄ╚“ąĪĮī┘”ć°╝ęā”(ch©│)éõÄņ�Ż¼Į©┴óõćĪóŌÆĄ╚ą┬─▄į┤ĄV«a(ch©Żn)“š■Ė«ā”(ch©│)éõ+Ų¾śI(y©©)╔╠śI(y©©)ā”(ch©│)éõ”ļp▄ēųŲ����Ż¼┤_▒Żæ¬(y©®ng)╝▒╣®æ¬(y©®ng)─▄┴”Ż╗ā×(y©Łu)╗»╣®æ¬(y©®ng)µ£▓╝Šų��Ż¼į┌įŲ─Ž�����ĪóÅV╬„Ą╚▀ģŠ│Ąžģ^(q©▒)Į©įO(sh©©)“ĄV«a(ch©Żn)┘Yį┤śą╝~ł@ģ^(q©▒)”����Ż¼š¹║Ž¢|─ŽüåĪó─Žüå▀M(j©¼n)┐┌┘Yį┤���Ż¼ą╬│╔“▀M(j©¼n)┐┌-╝ė╣ż-Ęųō▄”ę╗¾w╗»śą╝~�����Ż¼ĮĄĄ═ć°ļH▀\(y©┤n)▌ö’L(f©źng)ļU(xi©Żn)���Ż╗┼Óė²Š▀ėą╚½Ū“ĖéĀÄ┴”Ą─ĄVśI(y©©)┐ńć°╣½╦ŠŻ©╚ńųąć°╬ÕĄVĪóūŽĮĄVśI(y©©)Ż®����Ż¼ą╬│╔“┐▒╠Į-ķ_▓╔-╝ė╣ż-┘Q(m©żo)ęū”╚½µ£Śl┐žųŲ─▄┴”�Ż╗Į©┴ó“ĄV«a(ch©Żn)░▓╚½æ¬(y©®ng)╝▒ŲĮ┼_(t©ói)”��Ż¼Įy(t©»ng)╗Iģf(xi©”)š{(di©żo)ā”(ch©│)éõ═ČĘ┼�����Īó▀M(j©¼n)┐┌š{(di©żo)╣Ø(ji©”)�Īó╠µ┤·╝╝ąg(sh©┤)æ¬(y©®ng)ė├Ż¼┤_▒ŻśOČ╦ŪķørŽ┬ĻP(gu©Īn)µIĄV«a(ch©Żn)╣®æ¬(y©®ng)▓╗öÓµ£����ĪŻ

ū„š▀║åĮķŻ║═¶Č„ØMŻ©1986—Ż®����Ż¼─ąŻ¼░▓╗š╩Īś║Ļ¢┐h╚╦��Ż¼ųąć°ūį╚╗┘Yį┤Įø(j©®ng)Ø·(j©¼)蹊┐į║Ė▒蹊┐åT���Ż¼╣żīW(xu©”)┤T╩┐�����Ż¼ų„ę¬Å─╩┬ĄV«a(ch©Żn)┘Yį┤╣▄└Ē���ĪóĮø(j©®ng)Ø·(j©¼)Īóš■▓▀蹊┐��ĪŻ

═©ėŹū„š▀Ż║ČŁ▄░Ļ¢Ż©1999—Ż®�����Ż¼┼«���Ż¼║ė▒▒╩Ī└╚Ę╗╩ą╚╦����Ż¼ųąć°ūį╚╗┘Yį┤Įø(j©®ng)Ø·(j©¼)蹊┐į║蹊┐īŹ(sh©¬)┴Ģ(x©¬)åT��Ż¼ć°ļH╔╠äš(w©┤)┤T╩┐�Ż¼ų„ę¬Å─╩┬ĄV«a(ch©Żn)┘Yį┤Įø(j©®ng)Ø·(j©¼)š■▓▀蹊┐ĪŻ

įO(sh©©)ėŗ(j©¼)��Īóę╗īÅ | ģ╬ŅŻ Č■īÅ | Åł│¼ėŅ

╚²īÅ | īOŠ²